Sie sind hier

Die BBB-Bombe

Wellenreiter-Kolumne vom

11. Mai 2019

Unternehmensanleihen im Wert von etwa einer Billion US-Dollar dürften in den Junk-Bereich stürzen, sollte es zu einem Wirtschaftsabschwung kommen. Zu diesem Ergebnis kommt die Investment-Bank Morgan Stanley in einer Studie aus dem Oktober 2018. Wie zeitkritisch ist diese Entwicklung?

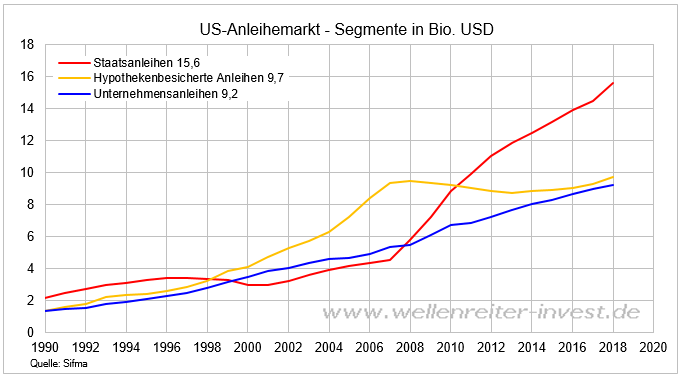

Der weltweite Anleihenmarkt umfasst ein Volumen von rund 100 Bio. US-Dollar. Der Markt für US-Anleihen beansprucht mit 42 Bio. US-Dollar einen wichtigen Anteil des Kuchens für sich. Staatsanleihen stellen mit einem Anteil von 36 Prozent das größte Segment dar. An zweiter Stelle notiert mit 9,7 Bio. Dollar der Markt für hypothekenbesicherte Anleihen. Den dritten Platz belegen mit 9,2 Bio. Dollar die Unternehmensanleihen.

Die kleineren Segmente wie die Kommunalanleihen (3,8 Bio.), die Federal-Agency-Anleihen (1,8 Bio.) und den Geldmarkt (1,0 Bio.) stellen wir auf dem obigen Chart nicht dar. Während der Markt für hypothekenbesicherte Anleihen (gelb) seit dem Jahr 2008 nicht mehr wächst, legt das US-Staatsanleihenvolumen seit dem Jahr 2008 deutlich zu. Der Markt für US-Unternehmensanleihen wächst vergleichsweise normal.

Die Fed hat beschlossen, ihre Bestände so umzuschichten, dass sie ihren Besitz an hypothekenbesicherten Anleihen sukzessive in den Markt gibt und stattdessen vermehrt in US-Staatsanleihen umschichtet. Wer das Plus an hypothekenbesicherten abnimmt, dafür dar gern spekuliert werden, das ist ein Thema für sich. Ein üppiges Angebot müsste die Preise für Hypothekenanleihen verbilligen und deren Renditen verteuern.

Konzentrieren wir uns nachfolgend auf Unternehmensanleihen. Diese lassen sich in die Ratingklassen „Investment Grade“ (IG) und „Junk Bonds“ einteilen. Institutionelle Anleger wie Pensionskassen oder Versicherungen schließen häufig Investitionen in Junk Bonds aus. Eine Abwertung von „IG“ auf „Junk“ zeigt ein erhöhtes Insolvenzrisiko an und erschwert diesen Unternehmen den Zugang zum Kapitalmarkt. Gängige IG-Kategorien sind AAA (hervorragende Bonität) und BBB (mittelgute Bonität). BBB macht 50 Prozent der IG-Kategorie aus.

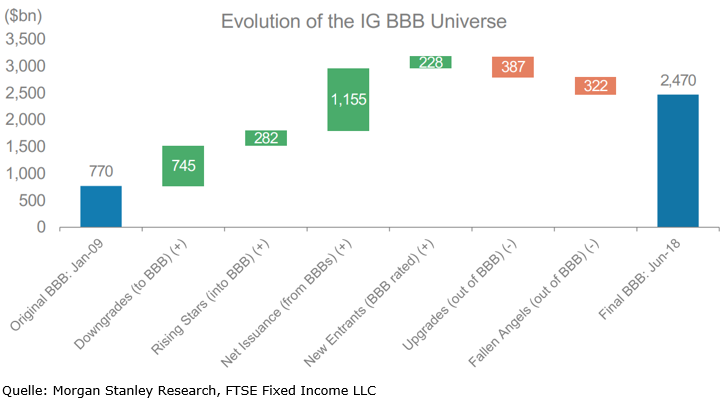

Die US-Investmentbank Morgan Stanley stellte in einer Studie aus dem Oktober 2018 fest, dass sich das Universum der BBB-gerateten Unternehmensanleihen seit dem Jahr 2008 von 770 Mrd. auf 2,4 Bio. US-Dollar ausgeweitet hat.

In Rahmen eines Wirtschaftsabschwungs wäre zwischen 20 und 40 Prozent der Unternehmensanleihen dieser Kategorie abstufungsgefährdet. Morgan Stanley kommt zu dem Ergebnis, dass im nächsten Abwärtszyklus ein BBB-Anleihenvolumen zwischen 500 Mrd. bis 1,1 Bio. in die Junk-Kategorie rutschen dürfte. Damit könnte sich die Junk-Kategorie, die aktuell nur 40 Prozent des Volumens der BBB-Kategorie ausmacht, verdoppeln. Diese aufgrund von erzwungenen Verkäufen durch Pensionskassen und Versicherungen losgetretene Abwärtswelle würde die Stabilität des Finanzmarktes in Frage stellen.

In Europa sind die Verhältnisse ähnlich. Auch hier ist die BBB-Kategorie stark gewachsen. Es besteht kein Zweifel, dass die Niedrigzinsphase die Existenz von Krediten und damit von Unternehmen ermöglicht, die in früheren Zeiten keine Überlebenschance gehabt hätten. In der OECD existieren 536 Zombie-Unternehmen (definiert als Unternehmen, deren Gewinne nicht ausreichen, um die Zinszahlungen abzudecken).

In Boomphasen bauen sich Belastungen auf, die in Abschwüngen virulent werden, das wird im kommenden Zyklus nicht anders sein.

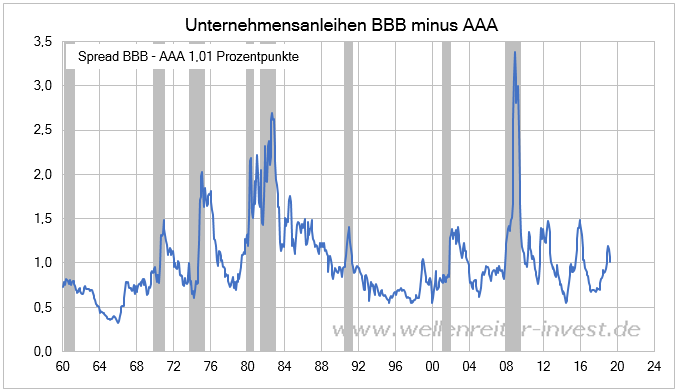

Die Frage des Timings stellt sich. Sobald die Zinsen für BBB-Unternehmensanleihen deutlich stärker ansteigen als diejenigen für die beste Kategorie (AAA), spricht man von einer Spreadausweitung. In Rezessionen finden solche Ausweitungen regelmäßig statt, da die faulen Äpfel zuerst fallen.

Nur: Eine solche Ausweitung ist nicht erkennbar. Der Spread notiert bei 1,0 und damit nahe seinem historischen Durchschnittswert. Also alles in Butter?

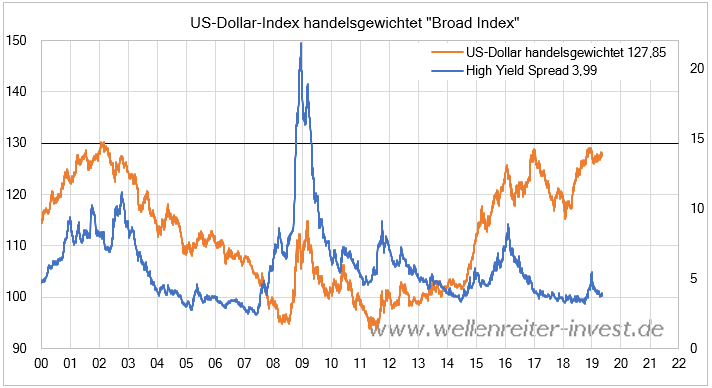

Eine Entwicklung sollte nicht außen vorgelassen werden. Der US-Dollar-Index neigt bei Spreadausweitungen zum Anstieg. Er ist der sichere Hafen. Das war so in der Finanzkrise, aber auch in den Jahren 2001/02 und 2015/16.

Den US-Dollar stellen wir in Form des handelsgewichteten US-Dollar-Index („Broad Index“) dar. Dieser Index hat den Vorteil, dass dort der chinesische Yuan und weitere Emerging Markets Währungen berücksichtigt sind. Im normalen Dollar-Index regiert hingegen der Euro. Sollte der handelsgewichtete US-Dollar-Index die Marke von 130 Punkten überwinden können, so würde aller Voraussicht nach der Hochzinsanleihen-Spread ebenfalls steigen. Der Spread befindet sich aktuell auf einem historisch niedrigen Niveau.

Ein Ausbruch des Dollar/Yuan über die Marke von 7,00 (obiger Chart) dürfte das Signal für den Ausbruch des handelsgewichteten Dollar-Index über die 130-Punkte-Marke sein.

Die dann folgenden Prozesse werden den an Marktzyklen Interessierten nicht unbekannt sein. Ängste werden aufkommen, der Finanzstress wirkt sich negativ aus. Dem Hoch würde ein Tiefpunkt folgen. Dort wird der Glaube an eine Auferstehung gering sein.

Die dann folgenden Prozesse werden den an Marktzyklen Interessierten nicht unbekannt sein. Ängste werden aufkommen, der Finanzstress wirkt sich negativ aus. Dem Hoch würde ein Tiefpunkt folgen. Dort wird der Glaube an eine Auferstehung gering sein.

Die Welt bis zum Ende zu denken bedeutet, das bevorstehende Tal gedanklich zu durchschreiten. Nachdem eine stattliche Zahl von Unternehmen durchs Raster gefallen sein wird und Politik und Gesellschaft Herausforderungen zu bewältigen hatten, wird erneut ein Expansionszyklus beginnen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.