Sie sind hier

Hat der Bärenmarkt begonnen?

Wellenreiter-Kolumne vom

28. Oktober 2018

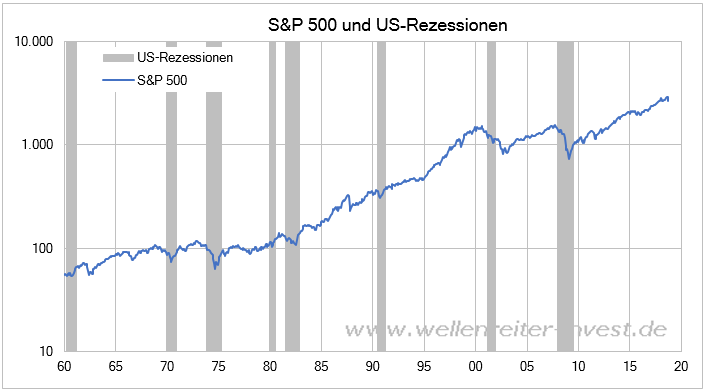

Angesichts der schwachen Aktienmärkte stellen sich einige Fragen. Euro Stoxx 50, KDAX und der MSCI Emerging Markets Index verlieren seit Jahresbeginn 17, 20 und 27 Prozent. Der amerikanische S&P 500 zog im Oktober mit einem Minus von 10 Prozent nach.

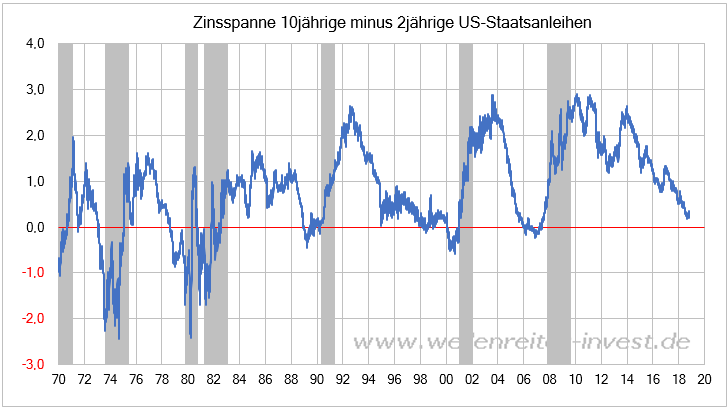

Eine negative Zinsstruktur der 10jährigen minus 2jährigen US-Anleihen war stets ein Frühindikator, aber auch eine Voraussetzung für eine US-Rezession. Die Reihenfolge ist streng: Erst invertiert die Zinsstruktur, durchschnittlich 11 Monate danach markiert der S&P 500 sein Hoch und erst nach weiteren 4 Monaten beginnt die Rezession.

(Sechs US-Rezessionen, Durchschnittswert vergangene 50 Jahre).

Über eine inverse Zinsstruktur wird viel spekuliert, nur: Bisher liegt keine vor. Keine inverse Zinsstruktur, kein S&P 500-Hoch, keine US-Rezession?

Größere Abwärtsbewegungen an den US-Märkten sind unmittelbar mit Rezessionen verbunden. Das gilt immer – fast immer. Die Panik von 1987 mit einer 35-Prozent-Reaktion führte nicht zu einer Rezession. Die Märkte stiegen anschließend. In den Jahren 1998 und 2011 kam es zu nicht-rezessiven Abwärtsbewegungen von jeweils 20 Prozent. Nur in einer Rezession oder in einer Panik fiel der S&P 500 stärker.

Der S&P 500 verlor im Oktober 2018 bisher 10 Prozent. Somit läge - ohne Panik oder Rezession - das weitere Abwärtspotential des S&P 500 bei maximal bei 10 Prozent.

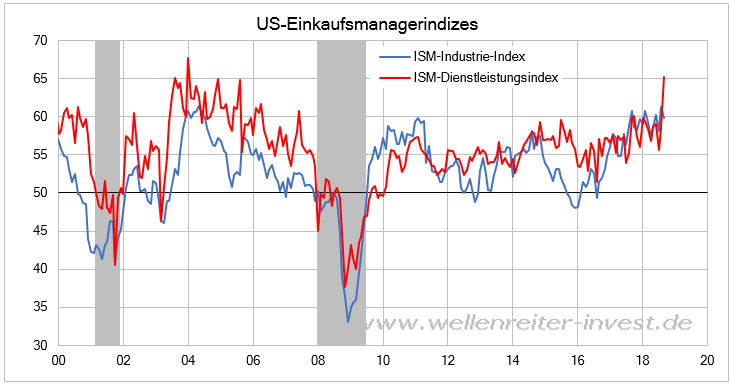

Nehmen wir an, diese Zinsspanne sei durch die jahrelange Nullzinspolitik funktionsuntüchtig gemacht worden und hätte ihre Aussagekraft verloren. Dann müsste man auf herkömmliche Wirtschaftsindikatoren zurückgreifen. Dies aber sind völlig in Ordnung (Spreads Unternehmensanleihen, Kreditstandards, ISM-Index, Arbeitsmarkt, TED-Spread, Sentiment) Die meisten dieser Indikatoren befinden sich am oberen Anschlag, besser geht’s nicht. Das sieht auch die Fed.

Die Daten können sich nur noch verschlechtern, darin liegt die Gefahr. Aber bis beispielsweise einer der ISM-Indizes die Schwelle von der Expansion zur Schrumpfung unterschreitet (die 50-Punkte-Linie), sollten aller Erfahrung nach noch Monate vergehen.

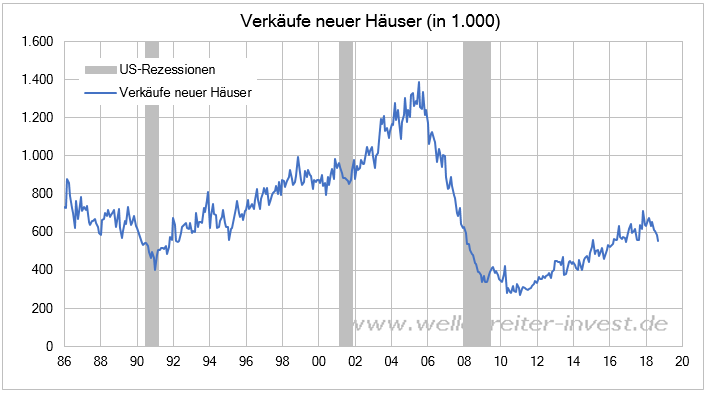

Ein Indikator für eine beginnende Abschwächung lässt sich finden: Der US-Hausbaumarkt. Seit Ende 2017 fallen Baugenehmigungen und Verkäufe neuer Häuser.

Diese Bewegung ist dem US-Zinsanstieg geschuldet. Es bleibt abzuwarten, wie dieser Markt auf die jüngst wieder schwächeren Renditen reagiert. Im Vorfeld der Finanzkrise fiel das Hoch im Hausbaumarkt mit der Inversion der Zinsstrukturkurve zusammen (Ende 2005). Ein solcher Zusammenhang liegt aktuell nicht vor.

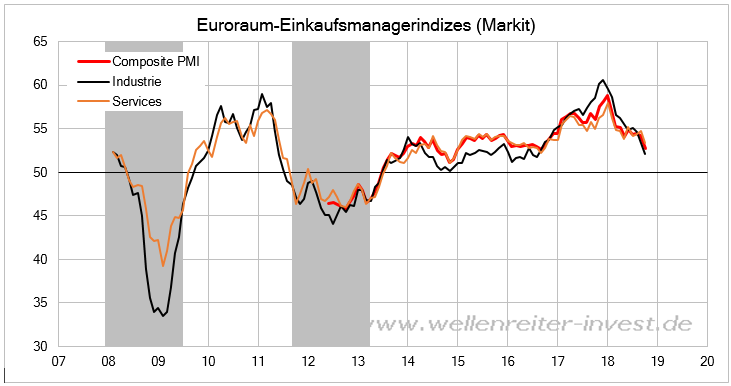

Im Euroraum fallen die Einkaufsmanagerindizes seit Jahresbeginn. Eine Schrumpfung der Wirtschaft wie 2008 oder 2012 wird bisher nicht angezeigt, der Trend ist jedoch abwärts-gerichtet. Ähnliches gilt für Asien.

Der Zinsanstieg macht den US-Dollar attraktiver, was wiederum die Dollar-Kredit-Situation in den Schwellenländern verschlechtert.

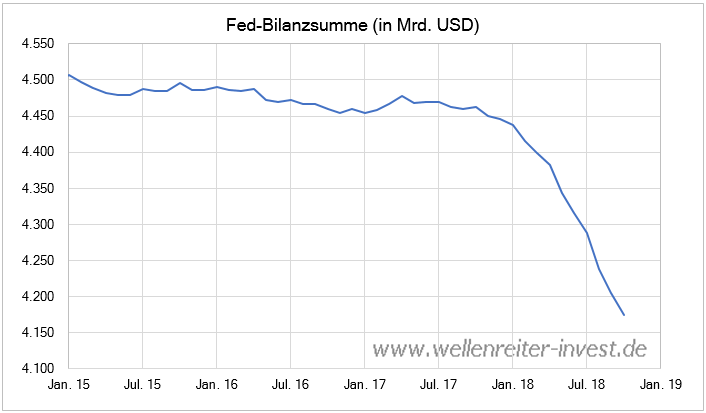

Zyklisch könnte man die folgende Rechnung aufmachen: Fed-Bilanzschrumpfung und die Anhebung des US-Leitzinses vergrößern die Zinsdifferenz zwischen Europa und Japan einerseits und den USA andererseits. Seit dem Frühjahr strömte das Kapital in die USA, und dort insbesondere in die Tech-Werte. Dies führte in Verbindung mit Rückholprozessen von Auslandsgeldern durch US-Unternehmen zu Ungleichgewichten zwischen den Wirtschaftsräumen und zu einer Outperformance der US-Aktienmärkte.

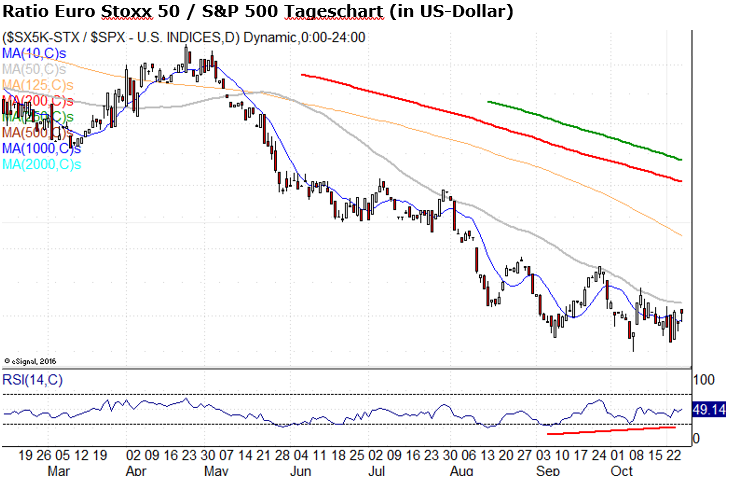

Doch diese scheint nach dem Einbruch der US-Märkte vorüber zu sein. Der Euro Stoxx 50 steht im Begriff, eine untere Wende gegenüber dem S&P 500 zu vollziehen (folgender Chart).

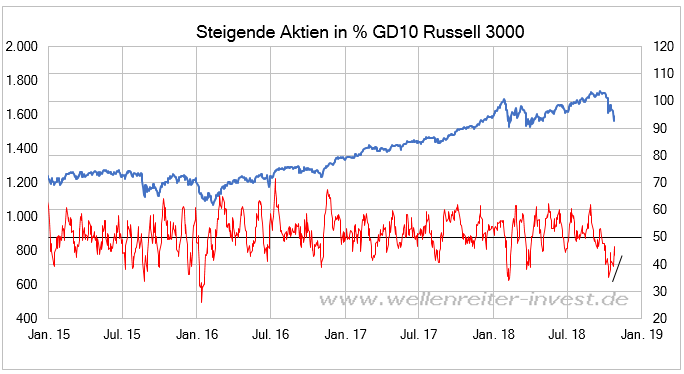

Wie geht es weiter? Die Zahl der fallenden Aktien im breiten US-Markt (Russell 3000) erreichte bereits am 10. Oktober mit 35 Prozent ein Maximum.

Seitdem bildet sich eine positive Divergenz. Es fallen jetzt weniger Aktien. Die Aktien, die noch fallen, ziehen so den Markt mit einem hohen Volumen nach unten, beispielsweise die FAANG-Werte. Andere Aktien sind aber nicht mehr so schwach.

Anzeichen für eine positive Entwicklung wären ein sich stabilisierender Shanghai Composite Index (danach sieht es aus), ein schwächerer US-Dollar (positiv: der Dollar fällt gegenüber der indischen Rupie und der türkischen Lira).

Die Fed hätte im Fall einer sich verschlechternden Datenlage eine Reihe von Möglichkeiten. Sie könnte eine Dezember-Zinserhöhung überspringen. Die Fed Funds Futures zeigen eine von 80 auf 67 Prozent gesunkene Wahrscheinlichkeit für eine Dezember-Leitzinserhöhung an. Eine 10-Prozent-S&P 500-Korrektur reicht dafür allerdings nicht aus.

Die US-Zentralbank könnte die Schrumpfung der Bilanzsumme aussetzen, stoppen oder sogar umkehren. Sollte die Fed die Zügel lockern, würden sie damit die Aktienmärkte einige Wochen oder Monate positiv anschieben, selbst wenn ein primärer Bärenmarkt im Gange wäre.

Zusammengefasst: Die fehlende negative Zinsstruktur ist ein bullisher Faktor für die Aktienmärkte. Ein S&P 500-Verlaufshoch war in der Vergangenheit stets der Inversion der Zinsstruktur nachgelagert. Erst kommt die Inversion, dann das Aktienmarkthoch, dann die Rezession. Die Konjunktur der USA strotzt vor Kraft, gekippt ist sie bisher nicht. Sollte der Dollar nicht weiter steigen, würden Asien und Europa einatmen können.

Enorm viel Kapital ist aus den EM und Europa in die USA abgeflossen. Kapitalströme können sich umkehren. Ein Signal dafür wäre ein schwächerer US-Dollar. In einem solchen Fall hätte das Szenario einer Stabilisierung der Märkte in den Schwellenländern und in Europa eine Chance. In einer letzten bullishen Phase sind Rohstoffe und Schwellenländer Outperformer, nicht die USA.

Ein Rezessionssignal wären deutlich fallende Zinsen am langen Ende (=inverse Zinsstruktur), steigende Spreads bei den Unternehmensanleihen und eine fortdauernde Schwäche bei den Halbleiteraktien. Ein Comeback der Autoaktien wäre hingegen ein Signal für eine zyklische Erholungsbewegung. Sollte eine Rezession vorerst ausbleiben, ergäbe sich in den kommenden Tagen und Wochen eine gute Kaufgelegenheit.

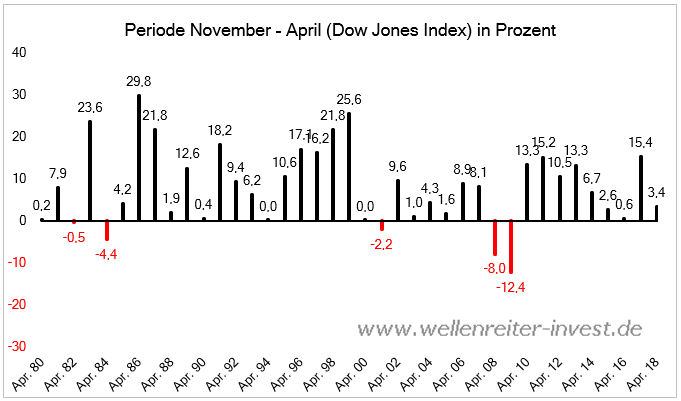

Hinzu kommt, dass die am 1. November beginnende Sechs-Monats-Periode die Schokoladenseite eines Handelsjahres darstellt. 46 der 50 letzten Perioden endeten positiv.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.