Sie sind hier

Jahresausblick 2015: Ölpreis bleibt gedeckelt

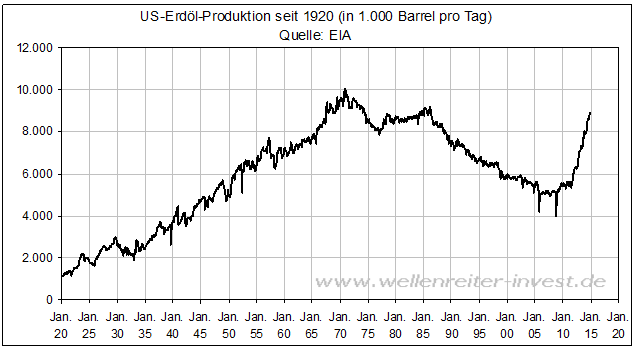

Nachfolgend lesen Sie einen Auszug aus unserem Jahresausblick 2015. Wenn man versucht, den exakten Monat für den Beginn des Fracking-Booms zu bestimmen, dann muss man den Oktober 2011 nennen. Damals stieg die Produktion erstmals signifikant über den „Widerstand“ bei 5,5 Mio. Barrel an. Jetzt - nur drei Jahre später - liegt die Produktion bei 9,0 Mio. Barrel. Zum Ende des Jahres 2015 dürfte die Produktion mit 9,6 Mio. Barrel/Tag fast auf dem Höchstwert aus dem Jahr 1970 notieren.

Die Vorhersagen bis zum Jahr 2020 variieren. Es könnte in die Region von 14 Mio. Barrel/Tag gehen.

Der Fall des Ölpreises in 2014 dürfte seine Ursache sowohl in der Angebotsausweitung (u.a. USA), aber auch in einer – so nicht erwarteten – Nachfrageschwäche haben. Die Nachfrage ist überwiegend eine Funktion des Weltwirtschaftswachstums. Hier waren die Vorhersagen für 2014 optimistischer als die Realität. Zum anderen sorgt der technische Fortschritt, der durch die hohen Ölpreise ausgelöst wurde, für eine gedämpfte Nachfrage. Beispiele dafür sich sparsamere Motoren bei Autos oder das Elektroauto als Substitut der „Benzinkutsche“.

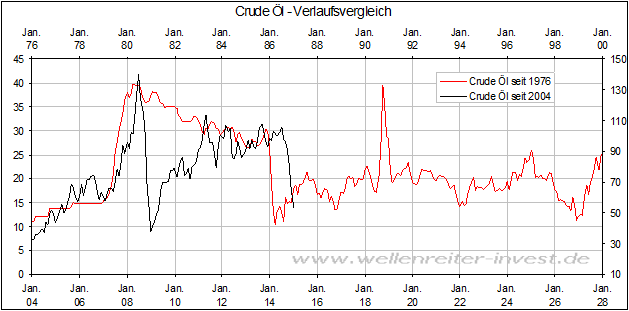

Von November 1985 bis April 1986 fiel der Ölpreis von 30 auf 10 US-Dollar. Der Verlust betrug in der Spitze 66 Prozent. Eine ganze Reihe von US-Unternehmen aus der Öl-Branche trieb es in die Pleite. Die Arbeitslosenquote in Texas und Oklahoma stieg auf über 10 Prozent. Charttechnisch ist die damalige Situation der heutigen nicht unähnlich.

Der drastische Ölpreissturz Ende 2008/09 war ein Sturz direkt vom Allzeithoch, während der Ölpreissturz in 2014 als ein Crash von einem sekundären Hochpunkt angesehen werden muss. Der Verlust vom sekundären Hoch beträgt bisher 51 Prozent.

Auch im Jahr 2008 kam es zu einer Bodenbildung. Nachfolgend stellen wir den Verlauf des Ölpreises ab 1985 bzw. 2008 in einem Chart dar. Die Parallelen sind auf dem ersten Blick erkennbar.

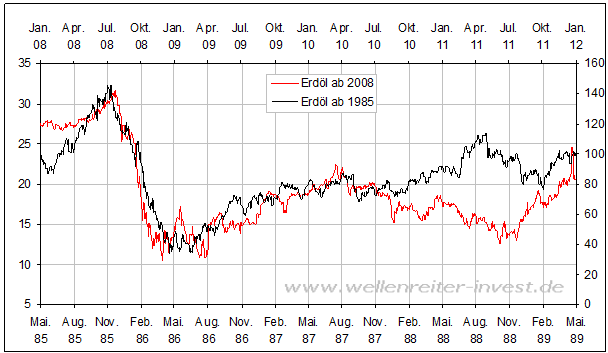

Wir halten es für recht wahrscheinlich, dass der Ölpreis diesem Fahrplan mehr oder weniger folgen wird. Das Tief dürfte entweder in Form einer W-Formation (2008/09) oder einer diffusen Bodenbildung wie 1986 modelliert werden. Die Phase der Bodenbildung dauerte im Jahr 1986 etwa drei Monate, in 2008/09 betrug sie fast vier Monate. Deshalb gehen wir davon aus, dass die Phase der Bodenbildung im Jahr 2015 zwischen drei und vier Monaten andauern wird.

Nach Abschluss der Bodenbildung könnte – analog zu 1986 und 2009 – eine etwa einjährige Anstiegsphase erfolgen, die allerdings vorherige Hochpunkte nicht erreichen sollte. Das Preistief im ersten Quartal 1986 stellte das Preistief für den Rest der Dekade dar. Im Rahmen der Erholungsbewegung des Ölpreises in 1986/87 wurde nur etwa die Hälfte der Verluste wieder aufgeholt.

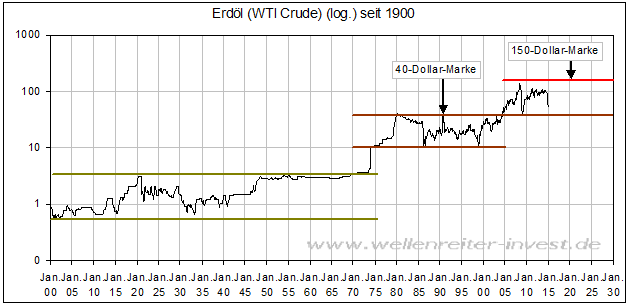

Im Jahr 2014 bildete der Ölpreis Mitte Juni 2014 sein Jahreshoch bei 108 US-Dollar aus, so dass ein ähnlich starker Preisrückgang noch einmal in die Nähe von 40 US-Dollar führen könnte. Die 40-Dollar-Marke bildet eine extrem wichtige Unterstützung für den Ölpreis (folgender Chart).

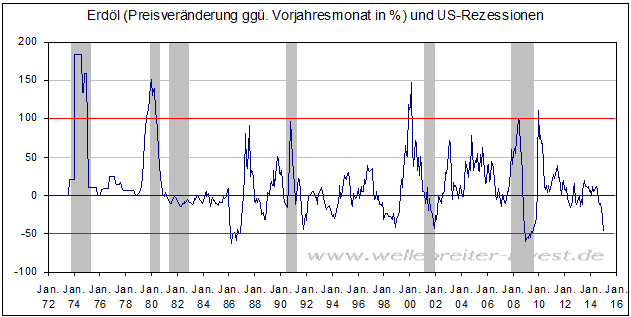

Die Veränderung des Ölpreises gegenüber dem Vorjahresmonat befindet sich nahe an der Minus-50-Prozent-Marke. Diese führte in den Jahren 1986 und 2009 zu einem unteren Wendepunkt (folgender Chart).

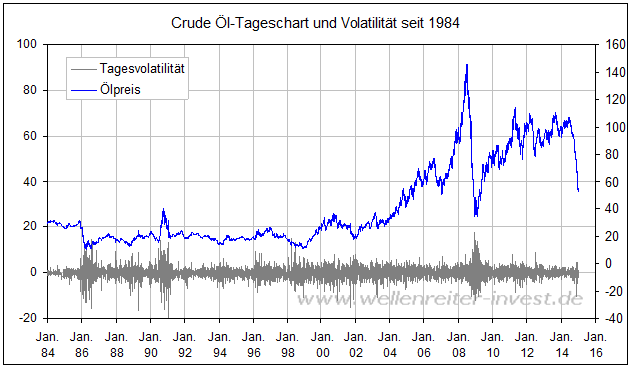

Anders als in den Jahren 1986, 1991 oder 2008 kam es bisher nur zu einer geringen Erhöhung der Schwankungsbreite einzelner Handelstage (folgender Chart).

Fazit

Der Ölpreiscrash des zweiten Halbjahres 2014 befindet sich in einer reifen Phase des Trends. Ein erstes Preistief sollte sich zeitig im ersten Quartal ausbilden. Eine V-förmige Erholung ist nicht zu erwarten, eine Phase der Bodenbildung benötigt einige Zeit.

Aufgrund des Charakters eines Crashs von einem sekundären Hochpunkt aus ist eine Erholungsbewegung für den weiteren Jahresverlauf zu erwarten, bei der etwa die Hälfte des Preisrückgangs aufgeholt werden kann. Im Bereich von 70 bis maximal 80 US-Dollar erwarten wir den Deckel der preislichen Erholung. Auf diesem Preisniveau verfügen einige Staaten wieder über einen gedeckten Staatshaushalt. Einige andere Staaten könnten mit moderaten Einsparmaßnahmen in die Nähe dieses Niveaus kommen. Aufgrund der latenten Schieflagen dieser Haushalte dürften die ölexportierenden Staaten mit einer leicht erhöhten Produktion versuchen, ihren Einnahmeverlust zu kompensieren. Somit deckeln sie letztlich den Ölpreis in der überschaubaren Zukunft.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.