|

13. September 2008

Euro-Comeback jetzt

Die Währungswelt gerät aus den Fugen. Der

Rubel rutscht, als gäbe es kein Morgen. Das britische Pfund gibt innerhalb

von sechs Wochen die Gewinne aus zwei Jahren gegenüber dem US-Dollar ab.

Der Euro/Yen fällt innerhalb von vier Wochen um 11 Prozent, was in diesem

Währungspaar eine große Bewegung darstellt.

Auslöser all dieser Bewegungen war eine

scharfe Aufwärtsreaktion des US-Dollar-Index, welche die Rohstoffe in

einen tiefen Abwärtssog geraten ließ. Die Frage stellt sich, ob der

US-Dollar seinen strammen Ritt nach oben tatsächlich fortsetzen kann.

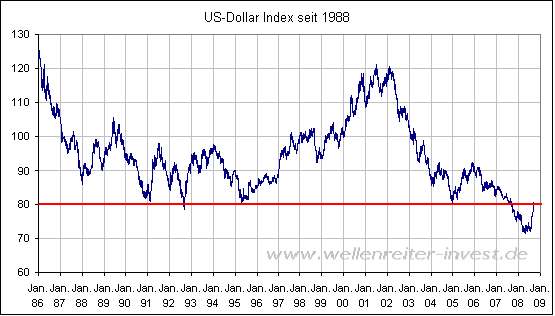

Abgebildet ist der Verlauf US-Dollar-Index seit 1986. Man erkennt, dass

die 80-Punkte-Marke (rot) bis ins Jahr 2007 hinein als

Langfristunterstützung nicht unterboten werden konnte. Der Bruch der Linie

erfolgte fast genau vor einem Jahr (7. September 2007).

Heute

befindet sich der US-Dollar-Index wieder an dieser Marke. Die Frage stellt

sich, ob die 80-Punkte-Marke einfach so überwunden werden kann oder ob die

Marke einen Widerstand darstellt, an dem der US-Dollar zunächst abprallen

wird.

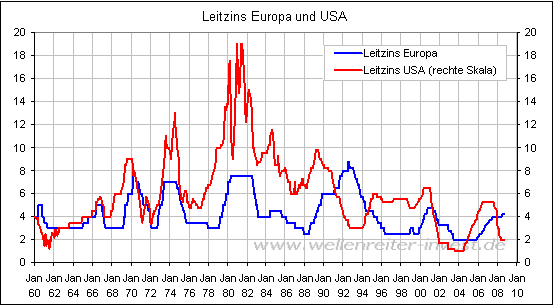

Zur

Beantwortung dieser Frage sollten wir uns zwei weitere Charts ansehen. Der

erste Chart zeigt die Leitzinsveränderungen in Europa und den USA seit

1960.

Auch

wenn die Parallelität offensichtlich ist, so kann man als Erfahrungswert

feststellen, dass die Leitzinsveränderungen von den USA ausgehen. In

Europa erfolgt die Umsetzung mit einiger Verzögerung. Die Lokomotive im

positiven wie im negativen Sinn waren in der Vergangenheit die USA. Und so

dürfte es auch jetzt wieder sein. Während die USA den Leitzins seit 2007

von 5 auf 2 Prozent gesenkt haben, gibt es in Europa noch keinen Ansatz

für eine Zinssenkung. Historisch betrachtet müssten die Europäer aber

folgen. Und damit müsste sich die Zinsspanne zwischen Euroland und den USA

verkleinern, was die relative Attraktivität des US-Dollars gegenüber dem

Euro erhöhen würde.

Diese

Überlegungen beflügelten den Anstieg des US-Dollars und - damit

einhergehend - die seit Juli an den Währungs- und Rohstoffmärkten

anhaltenden Turbulenzen. Wenn der Anstieg des US-Dollar eine Wette auf die

Verringerung des Spreads zwischen den Euro-land- und US-Leitzinsen war,

muss sich dieser Spread dann nicht auch manifestieren, wenn die Rallye

nachhaltig sein soll? Eine Zinssenkung in Euroland und eine Zinserhö-hung

in den USA war noch bis vor kurzem das favorisierte Szenario. Mittlerweile

zeigen die Fed Funds Futures an, dass in den USA das Thema Leitzinssenkung

wieder auf den Tisch kommt. Sollte Europa den Leitzins da belassen, wo er

jetzt ist, während die US-Amerikaner ihren Leitzins nochmals senken

würden, würde sich das Zinsverhältnis zu Gunsten des Euro verändern. Dies

hätte zur Folge, dass der US-Dollar gegenüber dem Euro Probleme bekommen

würde, seine Aufwärtsbewegung beizubehalten.

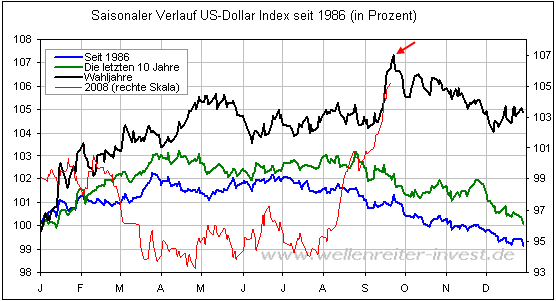

Dies

umso mehr, als dass der US-Dollar-Index saisonal betrachtet gerade in

Wahljahren um diese Zeit ein Hoch auszubilden pflegt (siehe Pfeil nächster

Chart).

Fazit:

Charttechnisch befindet sich der US-Dollar-Index an einem ganz wichtigen

Wider-stand. Saisonal pflegt der US-Dollar-Index in Wahljahren um diese

Zeit nachzulassen und psychologisch ergibt sich in der Einschätzung der

Zinsrelationen zwischen Europa und USA gerade eine wichtige Veränderung,

die zugunsten des Euro – und damit auch der Rohstoffe - wirken dürfte. In

unseren Tagesausgaben gehen wir auf diese Dynamiken intensiver ein.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|