|

6. Juni 2009

Markt beginnt US-Leitzinserhöhung einzufordern

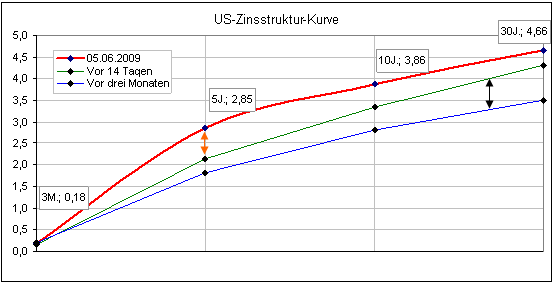

Erste Anzeichen einer Abflachung der Zinsstrukturkurve sind seit

vergangener Woche erkennbar. Dargestellt ist die US-Zinsstrukturkurve mit

verschiedenen Laufzeiten zu unterschiedlichen Zeitpunkten.

Wer sich an Antoine de Saint Exuperys Bild aus „Der kleine Prinz“ von der

Riesenschlan-ge, die einen Elefanten verdaut, erinnert, wird der folgenden

Ausführung leichter folgen können. Seit Mitte Dezember 2008 stiegen

zunächst die Zinsen am langen Ende deutlich an (schwarzer Doppelpfeil). In

jüngster Zeit sind die Zinsen im fünfjährigen Bereich (orangefarbiger

Doppelpfeil) besonders angestiegen. Auch im zweijährigen Bereich war der

Zinsanstieg jüngst sehr deutlich (hier nicht im Bild).

Abgeschlossen ist der Prozess jedoch erst, wenn auch die Zinsen am kurzen

Ende deut-lich zu steigen beginnen. Der Zinssatz für Drei-Monats-T-Bills

bewegte sich in der ver-gangenen Woche um die 0,13 Prozent, stieg jedoch

am Freitag auf 0,18 Prozent an. Ist dieser Anstieg der Vorbote zu einem

noch größeren Zinsanstieg am kurzen Ende? Der oben geschilderte Ablauf

lässt dies vermuten. Um im Bild zu bleiben: Der Elefant rutscht vom langen

bis zum kurzen Ende durch die Schlange.

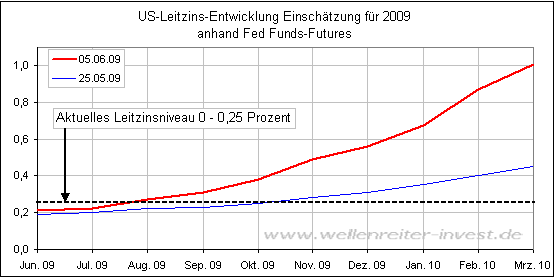

Es gibt noch einen weiteren „Beweis“ für eine sich ankündigende

Leitzinserhöhung. Dieser betrifft das Verhalten der Marktteilnehmer im

Fed-Funds-Futures-Markt (Erwartung für den US-Leitzins).

Noch vor 14 Tagen (25.Mai; blaue Linie) erwarteten die Futures-Trader bis

zum Jahresende praktisch keine Leitzinsveränderung. Dies hat sich komplett

geändert: Am Freitag befand sich die Konsenserwartung für den US-Leitzins

für den Dezember bei knapp 0,6%; für den März 2010 bereits bei 1 Prozent.

Wie immer werden die Märkte die Fed zum Reagieren zwingen; die Fed wird

die Zinsen nicht ohne Druck erhöhen. Aber falls – wie wir vermuten – bald

auch die Zinssätze für Drei-Monats-Gelder anziehen werden, wird der Fed

nichts anderes übrig bleiben, als möglicherweise noch in diesem Jahr von

ihrer Nullzinspolitik abzurücken. Die Erwartung für ein Abrücken von der

Null-Zins-Politik dürfte die Ängste der Marktteilnehmer vor einem

frühzeitigen „Absaufen“ der konjunkturellen Erholung schüren – und damit

ein Misslingen der Reflationierung. Der US-Dollar-Index neigt bei einer

Reflationierung zur Schwäche, aber sollte diese tatsächlich unterbrochen

werden, so würde er von einem Comeback der Deflation gestärkt werden.

Rohstoffe wiederum mögen die Reflationierung, aber eben keine Deflation.

Deshalb haben die Rohstoffe am Donnerstag eine Umkehr vollzogen, die am

Freitag nicht wieder gut gemacht werden konnte und deshalb als

nachhaltiger zu bezeichnen ist, als es die Rohstoffbullen derzeit

wahrhaben wollen. Aus unserer Sicht handelt es sich jedoch lediglich um

eine Unterbrechung der Reflationierung, nicht um ein Scheitern. Lesen Sie

den gesamten Text in der aktuellen Montagsausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|