|

05. September 2009

Bauholz als Signalgeber für den US-Hausbaumarkt

Jahrzehnte lang fallende Zinsen zwangen den US-Hausbausektor von 1991 bis

2005/06 in eine Boomphase. Dem Platzen der Hausbaublase Ende 2005/ Anfang

2006 folgte etwa anderthalb Jahre später der Hochpunkt an den

Aktienmärkten. Unter zyklischen Gesichtspunkten müsste man annehmen, dass

der Hausbausektor in der konjunkturellen Erholung eine führende Rolle

einnimmt. Das ist jedoch nicht der Fall. Wie der folgende Chart zeigt, hat

die Ratio US-Hausbau-Index zum S&P 500 ihren Fall zwar stoppen können.

Eine Erholungsbewegung konnte jedoch nicht eingeleitet werden.

In der Flut der Indikatoren, die man für den US-Hausbaumarkt heranziehen

kann (Baugenehmigungen, Verkäufe neuer Häuser, Hausbauer Sentiment, Case/Shiller-Homeprice-Index

etc.) sollte man einen Indikator nicht übersehen: Nämlich den Preis für

Bauholz. Einfamilienhäuser werden in Nordamerika überwiegend aus Holz

hergestellt. Deshalb ist der Preis für Bauholz („Lumber“) ein wichtiges

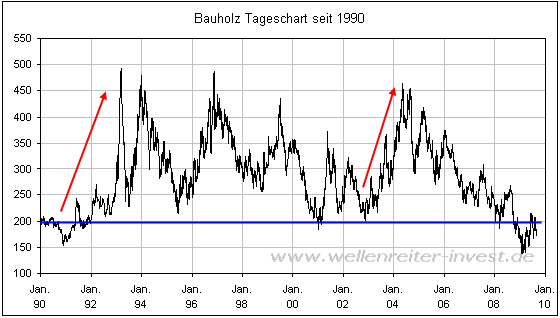

Indiz für den Zustand des US-Hausbaumarktes. Beispielsweise toppte der

Preis für Bauholz bereits im Jahr 2004 – also ein gutes Jahr, bevor die

Hausbaublase platzte.

Zudem zeigt der Preischart für Bauholz, dass nach den Rezessionen von

1990/91 und 2001/02 - die Aktienmärkte markierten erst im Oktober 2002 ihr

Tief – jeweils starke Preisbewegungen nach oben registriert wurden (rote

Pfeile folgender Chart).

Diese Bewegungen waren derart stark, dass sich der Preis für Bauholz

innerhalb von zwei Jahren jeweils mehr als verdoppeln konnte.

Das aktuelle Bauholz-Preistief datiert von Ende Januar 2009. Ungefähr dort

dürfte sich – auch nach anderen Indikatoren - das Tief der laufenden

Rezession befinden. Ginge es nach früheren Rezessionen, müsste sich der

Bauholzpreis bis Anfang 2011 verdoppeln. Momentan hat Bauholz jedoch ein

charttechnisches Problem. Bei etwa 200 US-Dollar (blaue Linie) verläuft

ein langfristiger Widerstand, der sich aus den Tiefpunkten der Jahre 2001

und 2002 ergibt. An dieser Linie ist Bauholz im Juni/Juli gescheitert.

Solange dieser Bereich nicht überwunden werden kann, lässt sich die

Etablierung eines Aufwärtstrends nicht ableiten. Bezieht man in die

Überlegungen ein, dass die Hausbau-Aktien bisher gegenüber dem S&P 500

keinerlei relative Stärke zeigen, so muss man die Führungskraft des

Hausbausektors in der aktuellen Reflationsphase in Zweifel ziehen.

Da eine deutliche Erholung des US-Hausbausektors nach Aussagen der FED

eine Voraussetzung für die Genesung der US-Wirtschaft darstellt - man

denke an die vielen umlaufenden „faulen Papiere“, die nur in diesem Fall

an Wert gewinnen würden -, muss nicht nur die Führungskraft des

Hausbausektors, sondern auch die Nachhaltigkeit der bisherigen

Reflationsbewegung in Frage gestellt werden.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|