|

Wochenend-Wellenreiter vom 6. März 2010

20 Prozent Inflation

ist der historische Maßstab

„Inflation zerstört die Demokratie sowie den Glauben an den Staat“, so

Henrik Müller in einem Kommentar, der bei Spiegel Online zu lesen war.

http://tinyurl.com/yhod2gk

Müller weiter: „Doch niemand sollte glauben, die Entwertung des Geldes sei

ein eleganter und schmerzloser Weg, die aktuellen und künftigen

wirtschaftlichen Probleme zu lösen. Ganz im Gegenteil: Inflation ist kalte

Enteignung. Überraschend. Unfair. Ungerecht.“

Der Autor

wendet sich gegen das Ansinnen einiger US-Amerikanischer Ökonomen, des IWF

sowie des Direktors des Hamburger Weltwirtschaftsinstituts, Thomas

Straubhaar, die geldpolitischen Zügel locker zu lassen. Die Folge wäre ein

Anstieg der Inflationsrate, die eine Verringerung der realen Staatsschuld

mit sich bringen würde.

Inflation ist ungerecht und unfair, aber nicht überraschend. Inflation

deutet sich lange vorher an. Inflation ist das Produkt einer über viele

Jahre darauf ausgerichteten Politik (ob bewusst oder unbewusst). Inflation

ist auch nichts Fremdes: Seit dem Ende des zweiten Weltkriegs ist

Inflation der ständige Begleiter der Bevölkerung in den Industriestaaten.

Reallohnverluste und die geringe Verzinsung von Sparguthaben gehören schon

jetzt zum „Täglich Brot“ der Bevölkerung. Die „kalte Enteignung“ der

Guthaben läuft seit Jahren.

Es entspricht der historischen Erfahrung, dass Inflation sich langsam

aufbaut, dann beschleunigt und erst dann endet, wenn ein Großteil der

Entschuldung vollzogen ist. Man nehme das Beispiel Zimbabwe. Das ist heute

eine Cash-Ökonomie ohne Schulden. Der US-Dollar hat den Zimbabwe-Dollar

als Währung abgelöst.

Nehmen wir an, Inflation wäre steuerbar. Wie hoch würden Zentralbanker die

Inflationsrate steigen lassen, um eine ausreichende staatliche

Entschuldung zu gewährleisten? Was ist eine ausreichende staatliche

Entschuldung? Wir nehmen an, dass Zentralbanker eine Halbierung der

Verschuldung als ausreichend empfinden würden. Dies entspräche einer

Verschuldung von 30 bis 40 Prozent vom BIP.

Steigt die Inflationsrate fünf Jahre lang jedes Jahr um 10 Prozent, so

verringern sich vorhandene Schulden real betrachtet um knapp 40 Prozent.

Man wäre dem hypothetisch gesetzten Ziel dadurch nahe gekommen.

In diesem Zusammenhang ist ein Blick in die Vergangenheit interessant. Wie

wurde die Entschuldung früher durchgeführt? Für die USA liegt eine lange

Zeitreihe vor.

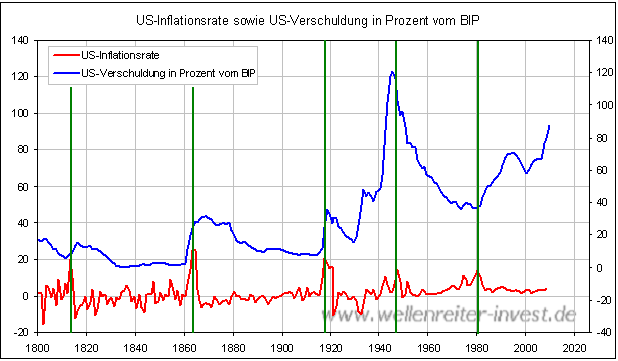

Dabei scheint der Wert von 20 Prozent eine wichtige Rolle zu spielen. Im

Jahr 1813 wurde eine kurze Periode lang (nicht mehr als ein Jahr) eine

Inflationsrate von 20 Prozent gemessen. Im US-Sezessionskrieg wurde drei

Jahre lang (1862 bis 1864) eine Inflationsrate von 20 bis 25 Prozent

notiert. Ähnliches lässt sich für den Zeitraum von 1917 bis 1920

feststellen: Im Gefolge des ersten Weltkriegs wurden in den USA vier Jahre

lang Inflationsraten zwischen 15 und 20 Prozent notiert. Nach dem zweiten

Weltkrieg bewegte sich die Inflationsrate in den USA zwischen 10 und 15

Prozent (zwischen 1946 und 1948; im April 1947 wurden sogar 20 Prozent

erreicht). Und schließlich kam es in den 70er Jahren zu Inflationsraten im

Bereich von 10 bis 15 Prozent.

Die grünen Linien zeigen, dass es jeweils nach einem Inflationsspike von

20 Prozent zu einer länger andauernden realen Entschuldung kam

(Verschuldung in Prozent vom BIP). Allerdings gibt es eine Ausnahme: Die „Reaganomics“

der 80er Jahre. Damals beschloss die US-Regierung unter Präsident Ronald

Reagan, auf Basis einer Verschuldung von 50 Prozent vom BIP die

US-Wirtschaft mit Steuererleichterungen zu stimulieren. Unter anderem

wurde der Spitzensteuersatz in zwei Schritten von 70 auf 33 Prozent

gesenkt. Die Privatvermögen plusterten sich auf und wurden in den

Aktienmarkt gelenkt (starker Anstieg bis 1987), während die öffentliche

Verschuldung anstieg. Der Erfolg von „Reaganomics“ wird kontrovers

diskutiert. Es dürfte aber unstrittig sein, dass in jener Zeit das

Fundament für die heutige Situation geschaffen wurde: Die öffentliche Hand

türmte hohe Schulden auf, während der Privatsektor lange Jahre ermutigt

wurde, die größte Aktienblase des vergangenen Jahrhunderts - von 1982 bis

2000 - zu befeuern.

Nicht nur in den USA spielte die 20-Prozent-Inflations-Marke eine

besondere Rolle. Brasilien wurde zum BRIC-Staat, nachdem die Inflation –

die noch 2003 bei 20 Prozent lag - gebrochen werden konnte. Auch die

indische Inflationsrate erreichte 1998 ein Hoch von 20 Prozent.

Fazit: Offensichtlich stellt eine Inflationsrate von 20 Prozent über zwei

bis drei Jahre im Hinblick auf eine Staatsentschuldung so etwas wie ein

„historisches Optimum“ dar. Das wirkt jedoch nur dann, wenn der Staat nach

dem Ende der „Power-Inflation“ keine übermäßigen Wohltaten verteilt,

sondern diszipliniert agiert. Die Fehler aus der Reagan-Ära gilt es zu

vermeiden.

Einen Haken hat die Sache: Bei einem starken Inflationsanstieg würden die

Gläubiger einen Ausgleich in Form höherer Zinsen einfordern. Japan wäre

bei einem Anstieg am langen Ende von 2,5 Prozent praktisch pleite,

Großbritannien und die USA würde es bei 6 Prozent erwischen. Deutschland

würde bei einem Zinssatz von 8 Prozent in die Knie gehen.

Staaten sind souverän. Sollten beispielsweise die USA entscheiden, die

Zinsen zu deckeln, können sie dies tun. In den 40er Jahren deckelten die

USA die Zinsen am langen Ende bei 2,5 Prozent. Die Inflation betrug 1946

bis 1948 zwischen 10 und 15 Prozent. Einen Inflationsausgleich gab es

nicht. Staaten können noch mehr: Sie können entscheiden, Staatsschulden

nicht mehr zu bedienen. Man denke an Argentinien in den Jahren 2001/2002.

Während sich Unternehmen stets an Gesetze halten müssen, die das Land, in

dem sie agieren, vorgibt, hat jeder Staat eine eigene Gesetzgebung.

Gesetze lassen sich ändern. Im Rahmen der EU gilt dies zwar nur bedingt,

aber wenn es hart auf hart kommt, dürfte kurzer Prozess gemacht werden.

Seitens der Politik ist der Ärger über die Wetten mit Hilfe von Credit

Default Swaps gegen Griechenland ist groß. Also wird man regulieren. Der

Ärger in der Politik über die Abwertung Griechenlands durch die

Rating-Agenturen ist ebenfalls deutlich zu spüren. Also prüft die EZB die

Einführung einer staatseigenen Rating Agentur. Dazu – so heißt es – müssen

nur 15 bis 20 weitere Stellen bei der EZB geschaffen werden. Die Devise

aus Sicht der Politik heißt: Die Privatwirtschaft soll sich bitteschön aus

elementaren Staatsangelegenheiten heraushalten. Über die Bonität eines

Mitgliedslandes entscheiden wir selbst. Wetten auf Staatspleiten dürften

zukünftig reguliert bzw. eingeschränkt werden.

Es ist klar, dass eine Steuerbarkeit der Inflation durch die Zentralbanken

üblicherweise nicht angenommen werden kann. Ein solches

Entschuldungsexperiment kann schief gehen. Der Zweck dieser Überlegungen

ist es lediglich, einen Weg aufzuzeigen, der historisch bereits mehrfach

praktiziert wurde. Ja, Inflation ist ungerecht. Ja, Inflation ist unfair.

Nein, Inflation kommt nicht überraschend. Ja, Inflation gefährdet

insbesondere abhängig Beschäftigte und die Bezieher von Transfer- bzw.

staatlicher Einkommen (z.B. Beamte, Rentner, Hartz IV-Empfänger).

Ersparnisse werden entwertet. Aber Inflation ist nichts, dem man hilflos

ausgeliefert ist. Die Anlage eines Teils seines Vermögens in Sachwerten

(z.B. in Edelmetallen) steht jedem frei.

Die Alternative zur „Power-Inflation“ ist das, was aktuell in Griechenland

durchgesetzt werden soll: Löhne runter, Pensionen runter, Steuern rauf.

Die Kaufkraft wird abgewürgt, es kommt zur Deflation. Im

Detail sind die Ungerechtigkeiten anders verteilt, aber der Netto-Effekt

dürfte ähnlich sein wie bei einer „Power-Inflation“. Egal, welchen Weg man

wählt: Die „eierlegende Wollmilchsau“ existiert nicht. Es gilt, auf Seiten

der Politik und der Geldpolitik den Anpassungsprozess zu finden, der die

geringsten Schmerzen erzeugt.

Verfolgen Sie die Finanzmärkte in unserer handelstäglich vor Marktbeginn

erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein

kostenloses 14tägiges Schnupperabonnement erhalten Sie

unter

www.wellenreiter-invest.de

|