|

Wellenreiter-Kolumne vom 30. Oktober 2010

Hindernisse für die Katastrophenhausse

Im Jahr 1949 beschrieb einer der Hauptakteure der Österreichischen Schule,

Ludwig von Mises, in seinem Buch „Human Action“ den Prozess der

Katastrophenhausse (engl. „Crack-up boom“). Ist die öffentliche Meinung

davon überzeugt, dass der Anstieg der Geldmenge stetig größer wird und

niemals stoppen wird, so werden die Marktteilnehmer – aus Angst vor Preissteigerungen - so

viel wie möglich kaufen. Dabei wird der Cash-Bestand auf ein Minimum

reduziert (Flucht in Sachwerte; Katastrophenhausse; Crack-up-Boom).

Die stetige Angebotsausweitung von Geld bewirkt laut Mises einen

Nachfragerückgang nach Geld. Schließlich – so Mises – wird ein Punkt

erreicht, an dem niemand mehr über ausreichend Bargeld verfügt, um noch

Sachwerte zu kaufen. An diesem Punkt bricht das Finanzsystem zusammen,

eine abschließende Panik zerstört die Kaufkraft der Währung vollends.

Innerhalb weniger Wochen oder sogar Tage verliert das Geld seinen Wert.

Die Menschen kehren zum Tauschhandel zurück oder nutzen eine andere

Währung.

Die Katastrophenhausse dauert laut Mises nur wenige Wochen oder gar nur

Tage an – analog zu einem finalen Schuss in einem Blasenverlaufsmuster

(man denke die letzten Wochen des Gold- und Silberpreisanstiegs im

Dezember 1979/ Januar 1980).

In einem im Juli 2004 erschienenen Artikel haben wir uns mit den einzelnen

Phasen der Hyperinflation von 1923 auseinandergesetzt. Bereits damals

unterschieden wir die drei Phasen Anlaufphase, Beschleunigungsphase und

Blow-off-Phase:

http://tinyurl.com/cn4xt8

In den Jahren nach dem ersten Weltkrieg kam es zu weltweiten

Inflationserscheinungen (in und nach größeren Kriegen völlig normal). Doch

nur in Deutschland kam es zur Hyperinflation in Form einer

Katastrophenhausse.

Ist eine Katastrophenhausse für Mises ein unabwendbares Schicksal?

Erstaunlicherweise nicht. So lange noch Markteilnehmer glauben, dass die

Preise wieder fallen werden, sei es für die Regierung noch nicht zu spät,

von ihrer inflationären Politik abzulassen, schreibt Mises.

Ein Sprung in die Aktualität. Die amerikanische Zentralbank versucht die

Marktteilnehmer über ihre Kommunikationspolitik zu (ver-)führen. Solange

die Fed kommuniziert, das Quantitative Easing II nach einem Zeitraum X und

mit einem Gesamtbetrag von X beenden zu wollen, wird es Marktteilnehmer

geben, die nicht an eine Beschleunigung des Preisauftriebs glauben. Sollte

die Fed jedoch kommunizieren, dass sie Quantitative Easing als „Open

End“-Angelegenheit zu betrachtet, würde sich das Sentiment der

Marktteilnehmer Richtung Inflation erhöhen. Die Zahl derer würde steigen,

die einen weiteren Preisanstieg für Sachwerte wie Gold, Silber oder

Agrarprodukte antizipieren.

Der komplette Verfall einer Währung setzt einen totalen Vertrauensverlust

in diese Währung voraus. Ist ein solcher Vertrauensverlust in den

US-Dollar vorstellbar? Sicherlich. In den Euro? Möglich. In den

japanischen Yen? Sicherlich, obwohl momentan das Gegenteil geschieht. In

den chinesischen Yuan? Schwerlich. In die indische Rupie? Kaum.

Bei der Beantwortung der Frage, ob eine Katastrophenhausse zwangläufig ist

oder ob anderen Verläufe denkbar sind, lassen wir uns vom Marktgeschehen

leiten. Es fällt auf, dass der Goldpreis sein Allzeithoch aktuell zwar im

US-Dollar, nicht aber im Euro oder im japanischen Yen erreicht hat. Ergo

hat in den letzten Wochen lediglich der Dollar-Verfall den deutlichen

Goldpreisanstieg in Dollar getragen. Im Hinblick auf eine mögliche

Katastrophenhausse lässt sich eine „Beschleunigungsphase“ allenfalls für

den Dollar-Raum dokumentieren.

Auch fällt auf, dass nicht alle Rohstoffpreise steigen. Während Silber,

Palladium und Baumwolle boomen, tun sich die Energiepreise schwer. Der

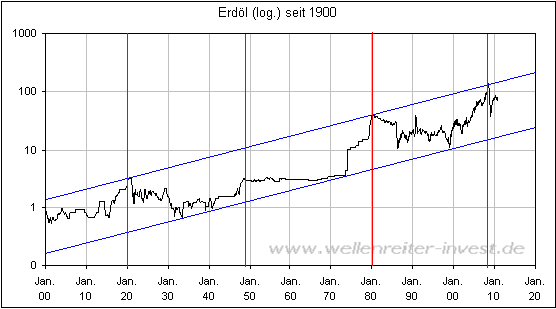

Ölpreis in Dollar läuft seit Monaten seitwärts. Eine Katastrophenhausse

ohne einen steigenden Ölpreis ist nicht denkbar: Der Ölpreis beeinflusst

die Inflationsmessung stark. Aus zyklischer und charttechnischer Sicht war

das Hoch aus dem Jahr 2008 (147 US-Dollar) ein wichtiger oberer

Wendepunkt.

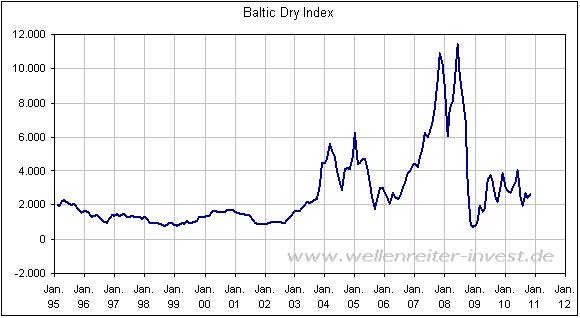

Ein Blick auf die Schiffsfrachtraten (hier: der Baltic Dry Index) deutet

ebenfalls an, dass das das Hoch aus dem Jahr 2007/2008 für längere Zeit

Bestand haben sollte.

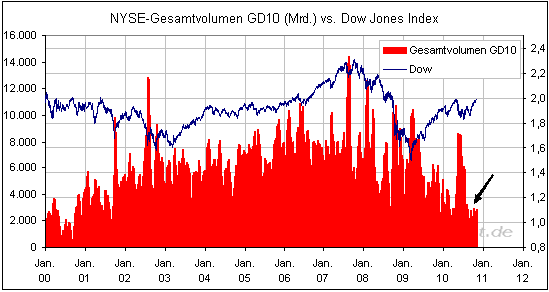

Zudem ist auffällig, dass die Handelsvolumina an den US-Börsen in den

vergangenen Monaten unterhalb des Normalniveaus blieben. Das Interesse an

den Aktienmärkten erscheint gering.

Man müsste annehmen, dass eine Flucht in Aktien von hohem Volumen (am

Schluss Kaufpanikvolumen) begleitet sein würde.

Fazit: Wie Ludwig von Mises richtigerweise anmerkte, hat es die Politik in

der Hand, die Stimmung der Massen zu beeinflussen. Eine Katastrophenhausse

entsteht erst dann, wenn die Masse glaubt, dass die Politik nicht mehr von

ihrem Inflationskurs abweichen wird. In den USA ist die Angst vor einer

Deflation groß, die Liquidität wird überwiegend in Schuldentitel

(Staatsanleihen) gesteckt. Zudem deuten weder der Ölpreis, der Verlauf des

Baltic Dry Index noch das Handelsvolumen an den Aktienmärkten auf eine

Flutwelle hin, die eine Kaufpanik auslösen könnte.

Die Wortwahl der Fed am Mittwoch wird uns wichtige Hinweise darauf geben,

wie ernst es der Fed mit der Inflationierung der Märkte tatsächlich ist.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglich

erscheinenden Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein

kostenloses 14tägiges Schnupperabonnement erhalten Sie

unter

www.wellenreiter-invest.de

|