|

Wellenreiter-Kolumne vom 5. Februar 2011

Japan: "Accident waiting to happen"

Am 27. Januar 2011 – einem Donnerstag – überraschte die Rating-Agentur

Standard & Poor’s die Märkte mit der Herabstufung der Bonität Japans von

„AA“ auf „AA minus“. Die initialen Marktreaktionen waren gedämpft, die

Herabstufung schien weitgehend ignoriert zu werden. So jedenfalls hieß es

in vielen Medienberichten.

Wenn die Bonität eines Landes herabgestuft wird, kommt es häufig zu

folgender Reaktion: Die Staatsanleihen werden verkauft (=Renditeanstieg),

zudem verliert die Währung an Wert. Derartige Bewegungen wurden in den

vergangenen Jahren an den Finanzmärkten Griechenlands, Portugals, Irlands

oder Spaniens beobachtet.

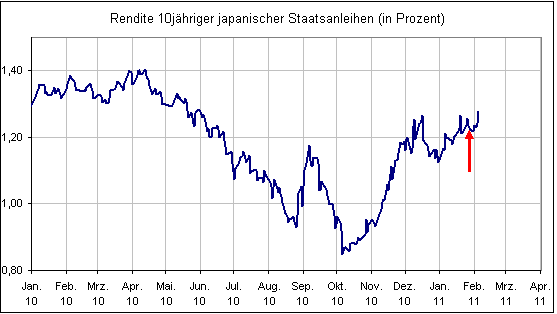

Betrachten wir zunächst die Reaktion der Rendite japanischer

Staatsanleihen. Der rote Pfeil verweist auf den 27. Januar 2011.

Die Rendite 10jähriger japanischer Staatsanleihen verlief bis zum

vergangenen Donnerstag in einem Korridor von 1,22 bis 1,24% seitwärts. Am

Freitag zog die Rendite deutlich an (auf 1,28%). Sie erreichte damit den

höchsten Stand seit Juni 2010.

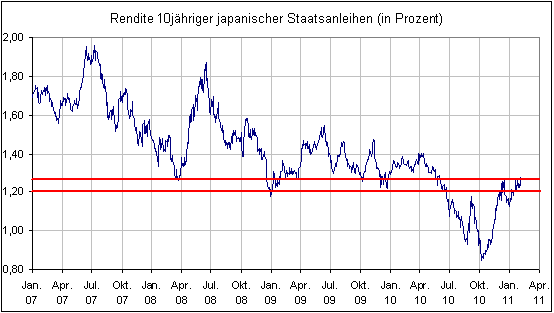

Was bedeutet die Marke von 1,28% im erweiterten charttechnischen Kontext?

Die obere rote Linie auf dem folgenden Chart reflektiert diese Marke.

Würden die 1,28% überwunden werden können, würde der nächste Widerstand im

Bereich von 1,40% zu finden sein. Sollte dies geschehen, würden die

Marktteilnehmer so auf die Herabstufung reagieren, wie man es erwarten

musste.

Nur etwa fünf Prozent der japanischen Staatsverschuldung (200 Prozent vom

BIP) wird von Ausländern gehalten. Diese unbestreitbar korrekte Zahl wird

immer dann hervor-geholt, wenn es gilt, die Last der japanischen

Staatsverschuldung zu verniedlichen. Letztendlich haften japanische

Banken, Fonds, Investoren und Pensionskassen. Klar existiert ein

politischer Druck auf die japanischen Banken, japanische Staatsanleihen zu

kaufen. Aber es steht den genannten Gruppierungen frei, ihr Geld woanders

als in Japan zu investieren.

Als ein weiterer Pluspunkt werden die japanischen Währungsreserven in Höhe

von 1,1 Bio. US-Dollar angesehen. Dem steht eine öffentliche Verschuldung

in Höhe von etwa 10 Bio. US-Dollar gegenüber. Die japanischen

Währungsreserven würden im Falle einer Staatsinsolvenz ausreichen, um die

Ansprüche ausländischer Gläubiger abzudecken. Die japanischen Investoren

würden weitgehend leer ausgehen.

Die zweite Beobachtung gilt dem japanischen Yen. Dieser müsste bei einer

Bonitätsabwertung fallen. Anzunehmen wäre, dass ausländische Investoren

das Vertrauen in Japan verlieren und ihr Kapital aus dem Yen in Dollar und

Euro umschichten. Zudem können die Japaner selbst versucht sein, ihr

Vermögen verstärkt in andere Währungen zu diversifizieren.

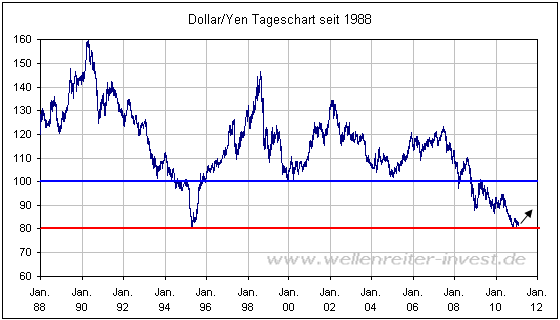

Ein schwacher Yen würde einen ansteigenden Dollar/Yen zur Folge haben. Der

Blick auf die folgende Grafik zeigt eine aktuell interessante

charttechnische Konstellation.

Der Dollar/Yen befindet sich in der Endphase einer Dreiecksbildung. Ein

Ausbruch in die eine oder andere Richtung steht unmittelbar bevor. Folgt

der Dollar/Yen dem Muster der Bonitätsabstufung, so müsste er aus seinem

kleinen Dreieck nach oben ausbrechen (siehe Pfeil obiger Chart).

Der Blick auf den Langfirstchart zeigt, dass das Währungspaar auf einer

Unterstützung aus dem Jahr 1995 notiert (rote Linie folgender Chart).

Im großen Bild würde die 80-Punkte-Marke eine zuverlässige Unterstützung

bieten.

Japan ist ein „Accident waiting to happen“. Sobald die japanische

Regierung durchschnittlich 2,6% oder mehr Rendite an ihre Gläubiger zahlen

muss, ist der Point of no return erreicht: Japan wäre insolvent.

Von derartigen Renditen ist das Land noch ein gutes Stück entfernt. Der

Trend macht jedoch die Musik. Würde die japanische Rendite ihren

Aufwärtstrend fortsetzen, könnte dies ein Zeichen einer beginnenden Flucht

aus japanischen Anleihen sein. Würde zudem der Dollar/Yen steigen und

damit der Yen schwächer werden, wäre erkennbar, dass das internationale

Kapital - und möglicherweise auch die japanischen Anleger – den

japanischen Yen nicht mehr als „sicheren Hafen“ ansehen.

Fazit: Nachdem den Investoren der Anstieg der japanischen

Staatsverschuldung jahrelang egal war und sie stattdessen den Yen aufgrund

der niedrigen japanischen Zinsen als Carry-Währung nutzten, könnte jetzt

eine Entwicklung steigender japanischer Renditen in Gang kommen, die

anzeigen würde, dass das Vertrauen in japanische Staatsanleihen sinkt.

Ausländische Investoren würden den Yen verkaufen und stattdessen Dollar

oder Euro erwerben. Diese Umschichtung würde Dollar/Yen bzw. wohl auch den

Euro/Yen stärken. Noch ist eine solche Entwicklung jungfräulich. Käme es

tatsächlich zu einem Ausbruch aus dem charttechnischen Dollar/Yen-Dreieck

nach oben, so könnte damit die beschriebene Entwicklung in Gang kommen. Es

wäre nicht das erste Mal, dass eine an sich bedeutende Meldung an den

Märkten zunächst ignoriert wird, bevor deren Bedeutung in vollem Umfang

erkannt wird und schließlich auf die Märkte durchschlägt.

Eine solche Entwicklung würde – sobald deren Bedeutung erkannt wird –

negative Auswirkungen auf die Entwicklung der weltweiten Finanzmärkte

haben. Im Vergleich zu Japan ist die griechische Tragödie ein fröhliches

Kinderspiel.

Verfolgen Sie die Entwicklung

der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|