|

Wellenreiter-Kolumne vom 8. Januar 2011

Konjunkturzyklus in 2011

Die übergreifende weltwirtschaftliche Situation kann durch eine

Zweiteilung beschrieben werden. Die alten Industrienationen befinden sich

auf der Stufe der Quasi- oder tatsächlichen Nullzinspolitik mit –

insbesondere in Europa – ausgeprägter Sparpolitik. Sparpolitik - oder

neudeutsch „Austerität“ - bedeutet konjunkturell nichts anderes als eine

Bremspolitik. Hingegen haben viele Emerging Markets-Länder seit Ende 2008

einen ausgeprägten Konjunktur-Aufwärts-Ritt hinter sich. Sie nähern sich

einem zyklischen Gipfel bzw. haben ihn bereits überschritten.

Exemplarisch stellen wir nachfolgend den konjunkturellen Status Chinas,

Australiens, Brasiliens, Deutschlands, und der USA dar.

Der chinesische Aktienmarkt leidet unter einem Minus von 15 Prozent in

2010. Damit trägt der chinesische Aktienmarkt die rote Laterne unter den

großen Volkswirtschaften. Er ist global einer der wenigen Aktienmärkte,

die in 2010 kein neues Bewegungshoch erzielen konnte. Die Inflationsraten

notieren bei über 5 Prozent und damit oberhalb der selbst gesetzten

Zielmarken. Die Preissteigerungsrate von Gemüsepreisen beträgt gegenüber

dem Vorjahresmonat etwa 60 Prozent. Zinserhöhungsschritte werden in China

behutsam gegangen. Im Laufe der vergangenen Monate wurde der Leitzins mit

kleinen Schritten von jeweils 25 Basispunkten von 5,31% auf aktuell 5,81%

erhöht, weitere Zinsschritte sind in 2011 zu erwarten. Daneben wurden

Maßnahmen wie die Erhöhung der Mindestreservesätze durchgeführt. Auch hier

nehmen wir aktuell eine Überschreitung des konjunkturellen Zyklenhochs an.

Dies bedeutet aber nicht, dass China ultimativ in eine Rezession fallen

muss. Schon eine Verlangsamung des Wachstumstempos auf 6 bis 7 Prozent

würde sich in China wie eine Rezession anfühlen.

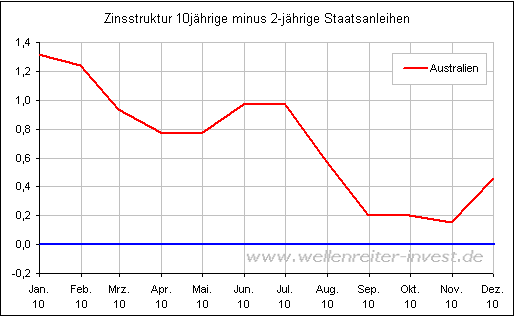

Australien ist der Haupt-Rohstoffproduzent Chinas. Die

Aktienmarktperformance war in diesem Jahr flach, genauso wie die

Zinsstruktur bereits einen flachen Winkel aufweist. Zwischen den 2jährigen

und 10jährigen Zinsen besteht ein Unterschied von lediglich 40

Basispunkten. Sollte der Zinssatz für 10jährige Anleihen unter den

Zinssatz für 2 jährige Anleihen fallen, bestünde Rezessionsgefahr. Der

Leitzins wurde in Australien von 3% (April 2009) in Schritten auf

mittlerweile 4,75% (Nov. 2010) erhöht. Australien dürfte das zyklische

Hoch bereits überschritten haben.

Der brasilianische Aktienmarkt verlief in 2010 flach und beendete das Jahr

auf dem identischen Niveau wie zu Jahresbeginn. Aus Sentimentsicht

bemerkenswert ist die Verpflichtung der brasilianischen Fußballlegende

Pele Mitte September, der generell für Aktien wirbt. Der Einsatz

prominenter Personen hat zumindest in Deutschland den Unternehmen kein

Glück gebracht, da diese sich mittelfristig schwächer als der Gesamtmarkt

entwickelt haben.

In 2010 wurde der Leitzins in Schritten von 8,25% auf aktuell 10,75%

erhöht. Zudem wurden für ausländische Investoren Steuern beim Kauf von

festverzinslichen Wertpa-pieren erhoben, die in mehreren Schritten auf 6%

erhöht wurden. Diese Maßnahmen sollen den Zufluss ausländischen Kapitals

begrenzen, um die Aufwertung des brasil-ianischen Reals abzumildern. Die

brasilianische Inflationsrate befindet sich bei 5,6% und damit nur noch

leicht unterhalb des Niveaus vom Sommer 2008 (als sich der Ölpreis bei 145

Dollar bewegte). Der brasilianische Finanzminister Guido Mantega sprach in

2010 von einem „Währungskrieg“. Dabei sind Kapitalzuflüsse in eine

expandierende Wirtschaft normal. Ein steigender brasilianischer Real ist

Ausdruck solcher Kapitalzuflüsse. Die deutliche Bremspolitik in Brasilien

dürfte das Erreichen des Gipfelpunktes des Konjunkturzyklus bedeuten.

Deutschland erlebte im Jahr 2010 seine stärkste Phase im Konjunkturzyklus.

Der DAX stieg um 17 Prozent. Angetrieben durch den starken Export konnten

Indikatoren wie der IFO-Index in neue Dimensionen vorstoßen.

Doch gab es in der Vergangenheit kein Muster, wonach sich der Index lange

in solchen Höhen halten konnte. Es ist zu vermuten, dass der

wirtschaftliche Aufschwung Deutschlands knapp davor ist, seinen Höhepunkt

zu überschreiten. Für das Jahr 2011 sind eine Abschwächung der

wirtschaftlichen Dynamik und damit ein sinkender IFO-Index zu erwarten.

Ähnlich wie in 2006 und 2007 zeigt der deutsche Einkaufsmanagerindex

relative Stärke gegenüber dem industriellen Pendant aus den USA.

Allerdings kann sich der IFO-Index nicht komplett von der Entwicklung in

der größten Volkswirtschaft der Welt lösen, sondern tendiert in die

gleiche Richtung.

Generell gilt: Die Inflationsrate toppt erst im Nachgang des zyklischen

Hochs. Aus diesem Grund ist für Deutschland ein weiterer Anstieg der

Inflationsrate zu erwarten. Die Erzeugerpreis-Inflation erreichte im

November mit einem Zuwachs von +10,0% bereits ein Zehnjahreshoch und gibt

damit einen Vorgeschmack auf kommende Entwicklungen.

China hat in Bezug auf die Dynamik die USA als Konjunkturlokomotive der

Welt abgelöst. Während China führt, befinden sich die USA in einem

hinteren Waggon. Aber: Der hintere Waggon befindet sich in einem steilen

Anstiegswinkel. So kommt es, dass der S&P 500 im Jahr 2010 um 13 Prozent

zulegen konnte. Bei der Politik in den USA ist eine Bremspolitik nicht

erkennbar. Die Leitzinsen verharren seit zwei Jahren bei einer faktischen

Nullzinspolitik, die US-Notenbank agiert weiterhin historisch extrem

expansiv, indem sie weitere Staatsanleihen bis mindestens Ende Juni 2011

aufkauft. Global betrachtet nimmt die US-Politik damit eine

Außenseiterrolle ein, ein wirklicher „Exit“ aus der expansiven Strategie

wird momentan nicht diskutiert.

Fazit: Aus Sicht des Konjunkturzyklus erwarten wir für 2011 eine

Abschwächung der Wachstumsraten, angeführt durch China, Brasilien oder

auch Australien. Deutschlands Momentum bei der Wirtschaftsexpansion

notiert an einem zyklischen Hochpunkt und dürfte sich sukzessive

abschwächen, auch aufgrund der europäischen Sparmaßnahmen in vielen

Ländern. Während die Konjunkturlokomotiven etwas Dampf aus dem Kessel

nehmen, profitieren die USA als letzter Wagon des Zuges von ihrem Status

als Nachzügler sowie der weiterhin sehr expansiven Politik der

US-Notenbank.

Dies war ein Auszug aus unserem Jahresausblick 2011.

Der Ausblick ist über

http://tinyurl.com/36wdb68 abrufbar bzw. bestellbar.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|