|

Wellenreiter-Kolumne vom 15. Januar 2011

QE3: Favorit "Muni Bonds"

Bei Bloomberg findet sich eine interessante Geschichte: Der Regierungschef

des amerikanischen Bundesstaates New Jersey sprach vorgestern offen von

einem möglichen Bankrott des Bundesstaates. Als Grund nannte der

Gouverneur die steigenden Kosten für die Krankenversicherung der

Staatsbediensteten. Sie würden in den kommenden vier Jahren um 40 Prozent

anziehen. Kurz drauf kürzte New Jersey die Platzierung einer geplanten 250

Millionen-Dollar-Anleihe um die Hälfte. Grund: Der Zinssatz für eine

vergleichbare Anleihe stieg innerhalb kurzer Zeit auf 4,17 Prozent,

nachdem er noch zwei Tage zuvor bei 3,68 Prozent notierte.

Ein zweiter Punkt. Die Zahl der neuen 52-Wochen-Tiefs an der NYSE ist

gestern auf 153 anstiegen. Eigentlich unmöglich, denn die Aktienmärkte

steigen weiter an. Noch vor vier Tagen wurden lediglich acht neue

52-Wochen-Tiefs notiert. An der NYSE sind nicht nur Aktien operierender

Unternehmen, sondern auch eine Reihe von Fonds notiert, darunter

Short-Fonds und Kommunalanleihen-Fonds. In einem Scan haben wir 17 neue

Tiefs von Short-Fonds und 60 neue Tiefs von Kommunalanleihen-Fonds

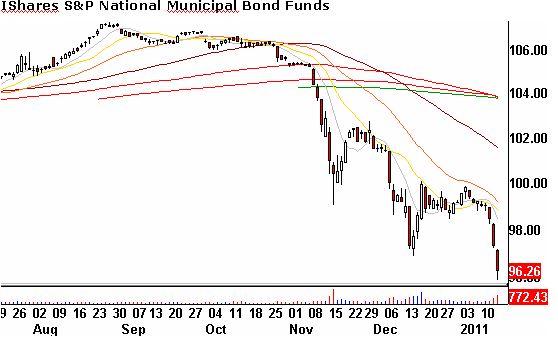

gezählt. Ein Benchmark-Fonds ist der „IShares S&P National Municipal Bond

Funds“.

Dieser ist gestern ebenfalls ein neues 52-Wochen-Tief gefallen. Der

amerikanische Markt für Kommunalanleihen hat einen Umfang von etwa zwei

Billionen US-Dollar. Das entspricht einem Viertel der Größenordnung des

US-Staatsanleihenmarktes.

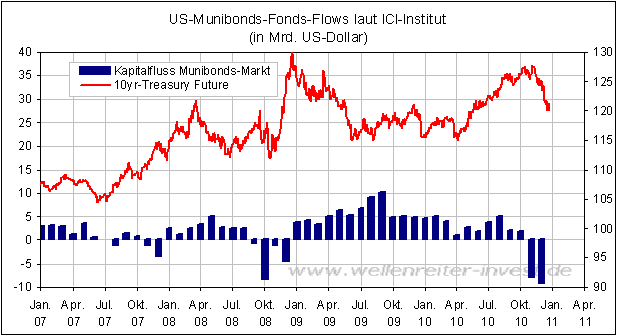

Investoren zogen in den letzten neun Wochen 22,7 Milliarden Dollar als

US-Kommunalanleihen-Fonds ab (nächster Chart).

Den Großteil der Belastungen aus den Unterstützungszahlungen für

Arbeitslose tragen in den USA die Bundesstaaten. Diese hatten sich während

der Finanzkrise Darlehen aus Washington für die Finanzierung der

Arbeitslosenunterstützung besorgt. Für diese fallen ab 2011 Zinsen an.

Washington ist bisher nicht bereit, auf die Zinszahlungen zu verzichten.

Die Belastungen der US-Bundesstaaten steigen weiter. Neben New Jersey

haben insbesondere Kalifornien und Illinois derartige

Refinanzierungsprobleme, dass auch dort Bundesstaatenbankrotte absehbar

sind.

Wie immer geben die Märkte die Signale. So war es auch in Europa, als die

Renditen für griechische Staatsanleihen Ende 2009 zu steigen begannen.

Wenn Washington kein Zeichen setzt und frühzeitig durch einen

Rettungsschirm finanzielle Verantwortung übernimmt, werden die

Kommunalanleihen weiter abgestoßen werden. Deren Renditen werden dadurch

weiter anziehen. Das frühzeitige Aufspannen eines Rettungsschirms scheint

durch die republikanische Führung nicht wahrscheinlich zu sein, zumal die

Gouverneure aus Kalifornien und Illinois der demokratischen Partei

angehören. Und schließlich gilt: Seit wann agieren Politiker proaktiv?

Erst der Markt erzwingt Reaktionen.

Können wir uns in Europa darauf freuen, dass die mediale Aufmerksamkeit

der Verschuldungssituation von Europa weg zurück über den großen Teich

schwappt? Möglicherweise ist dies zunächst der Fall. Jedoch sollte man

nicht vergessen, dass große europäische Städte wie Berlin oder Madrid

Schulden in einer Größenordnung haben, die denen amerikanischer Städte

durchaus ebenbürtig ist. In Europa könnten ebenfalls Zinsanstiege

bevorstehen, die die Refinanzierung europäischer Kommunen und von

Bundesländern bzw. Regionen ins Wanken bringt. Doch zunächst dürfte sich

das Interesse der Medien auf die USA konzentrieren.

Wer haftet schlussendlich? Keine Frage, der letzte Kreditgeber für

US-Länder und Kommunen ist Washington bzw. die amerikanische Fed. Nachdem

in der Geldpolitik zumindest verbal versucht wird, den Fokus der

Marktteilnehmer auf die Bekämpfung der Inflation zu lenken, erscheint

mittelfristig ein finanzielles Engagement Washingtons in Staaten wie

Kalifornien oder Illinois unvermeidlich. Diese sind „to big too fail“.

Dies wiederum würde die Notwendigkeit der Auflage eines Programms

nahelegen, das den Direktkauf von Kommunalanleihen durch die Fed zum

Inhalt hat. QE1 bedeutete den überwiegenden Ankauf von Hypothekenanleihen,

QE2 läuft mit dem Ankauf von Staatsanleihen bis Ende Juni 2011. QE3 dürfte

den Kauf von Kommunalanleihen beinhalten.

Verfolgen Sie die Entwicklung der Finanzmärkte in unserer handelstäglichen

Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|