|

Wellenreiter-Kolumne vom 12. November 2011

Für alle Eventualitäten vorbereitet

Im Frankfurter Ostend wird

gegenwärtig das neue Domizil der Europäischen Zentralbank - der „Skytower“

- hochgezogen. Das Twin-Tower-Gebäude bietet Platz für 2.300

Arbeitsplätze. Es wird inklusive Antennenmast

220 Meter hoch sein. Fertigstellung und Bezug sind

für das Jahr 2014 vorgesehen.

http://tinyurl.com/d252eq2

Kaum ein Architekt oder ein

Auftrageber bekommt es hin, so weitsichtig zu planen, dass die meisten

Eventualitäten berücksichtigt werden. Nicht so die EZB: Chapeau! Der

Nordturm wird bei 45 Geschossen etwa

185 Meter hoch sein, während der Südturm bei 43

Geschossen lediglich

165 Meter messen soll. Sollte es zu einer

Aufteilung des Euro in Nord- und Südeuro kommen, könnte die Verwaltung für

den Nordeuro entsprechend der größeren Bedeutung im Nordturm untergebracht

werden. Der Südeuro würde entweder im Südturm oder in der ehemaligen

Großmarkthalle verwaltet. Die Antennenanlage befindet sich auf dem

Nordturm. Alle Macht geht vom Nordturm aus.

Die Baukosten des Skytower

betragen etwa 500 Millionen Euro. Das ist um einiges mehr als die

Allianz-Arena, die schlappe 340 Millionen gekostet hat. Die Frage ist: Wo

wird mehr Spektakel geboten? Auch wenn die Bayern derzeit gut spielen, so

scheint der moderne „Circus Maximus“ eher in Frankfurt zu liegen, zumal

ein Italiener die „Brot-und-Spiele-Show“ leitet.

Der Name „Skytower“

(„Himmels-Turm“), legt nahe, dass dort Menschen arbeiten werden, die dem

Himmel – und damit den Göttern - recht nahe kommen. Der CEO von Goldman

Sachs, Lloyd Blankfein, hat seine Arbeit als das Verrichten von Gottes

Werk beschrieben. Aber damit hat er den Europäern rein gar nichts voraus:

Der Draht der EZB-Banker nach oben steht.

Eine erste himmlische

Eingebung gab es offenbar bereits: Man könnte – so EZB-Banker Jürgen Stark

- vom alten EZB-Tower aus 500-Euro-Scheine auf die „Occupy“-Bewegung

rieseln lassen und so die Protestbewegung künstlich aufblasen. Nach

Berechnungen der Frankfurter Polizei würde sich die Menschenmenge pro

sechsstündiger Schein-Berieselung jeweils verdoppeln. Der bisherige

bundesrepublikanische Protestrekord - er stammt vom 22. Oktober 1983, als

insgesamt 1,2 Millionen Menschen gegen den NATO-Doppelbeschluss

protestierten – würde innerhalb weniger Tage übertroffen werden. Da der

Frankfurter Flughafen aufgrund der gerade neu eröffneten Landebahn seine

Kapazität längst nicht ausschöpft, könnten Sondermaschinen im Minutentakt

die „Protestierenden“ nach Frankfurt bringen. Die Frankfurter

Äppelwoi-Kneipen wären voll, die Hotels ebenso und die Tourismusmanager

würden jubeln.

Das Perfide: Ein Tag später

käme die Währungsreform. Der Euro würde sofort ungültig. Die Scheine

dürften jedoch - gemäß EZB-Statut - als Toilettenpapier benutzt werden.

Jürgen Stark könnte sich öffentlich seiner Idee rühmen, die alten Scheine

auf kreative Art und Weise beim Volk entsorgt zu haben. Ein ehrenvoller

Abgang wäre ihm sicher. Erste Begrüßungsgelder in „Nordeuro“ würden im

Nordturm ausgezahlt werden, im Südturm würde der „Südeuro“ zu erhalten

sein.

----------

Fantasie, Ironie und Satire

sind Mittel zur Überzeichnung unangenehmer Zustände. Sie verschaffen

kurzfristig Erleichterung, bieten aber leider keine Problemlösung.

Die Realität: In den USA

existiert mit der Federal Reserve eine Zentralbank, die in der

Vergangenheit zeitweise die gesamte amerikanische Neuverschuldung

„geschluckt“ hat. Zu Zeiten des „QE 2“ waren dies monatlich 100

Milliarden US-Dollar. Die Fed lässt keinen Zweifel daran, dass sie mit der

Monetisierung der Staatsverschuldung („Gelddrucken“) fortfahren würde,

sollte sich die Notwendigkeit dazu ergeben. Auch die japanische

Zentralbank ist als „Lender of last resort“ aktiv. Sie stellt den Märkten

dann, wenn sie es benötigen, Liquidität zur Verfügung. Interessanterweise

neigt der japanische Yen trotz dieser Eingriffe seit Jahren zur Stärke,

und die Renditen bleiben niedrig. Auch der US-Dollar zeigt sich trotz QE I

und QE II stabil. Das gültige Verlaufstief stammt aus dem April 2008.

In Europa ist die Situation

grundsätzlich anders. Denn die EZB wird – u.a. gemäß Aussage von Jürgen

Stark in der NZZ vom vergangenen Samstag – niemals der „Lender of last

resort“ sein. Das Problem ist aber: In Krisenzeiten sollte ein letzter

Kreditgeber existieren, sonst ist ein Zusammenbruch des Systems kaum zu

verhindern. In seinem Buch „Manien, Paniken, Crashes“ beschreibt Charles

Kindleberger die Rolle des letzten Kreditgebers in einem eigenen Kapitel.

Fahren die Märkte mit einem letzten Kreditgeber besser? Kindleberger

betrachtete alle Krisen seit dem Jahr

1618 in

Europa und den USA. Er neigt zu dem Schluss, dass die Rolle des letzten

Kreditgebers allein aus psychologischer Sicht wünschenswert und

verlustmindernd ist.

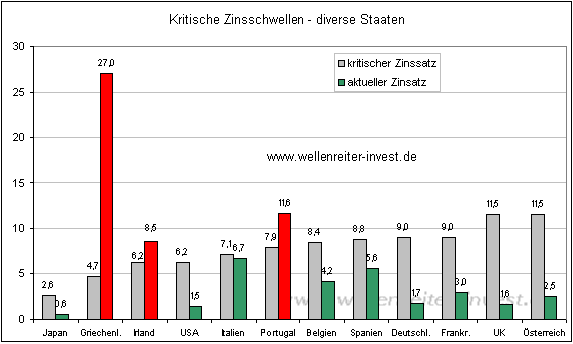

Ein Blick auf die - in unserem

Jahresausblick für 2011 vorgestellten - kritischen Zinssätze zeigt, dass

Griechenland, Irland und Portugal weiterhin oberhalb ihrer kritischen

Zins-schwelle notieren. Für Italien beträgt die kritische Grenze 7,1%, der

aktuelle Zinssatz notiert leicht darunter.

Der Gipfel in Cannes und die

vorausgegangenen Konsultationen dürfte den kleinsten gemeinsamen Nenner

politischen Handelns geliefert haben. Mit den Rücktritten von Papandreou

und Berlusconi wurde auf politischer Ebene einiges erreicht.

Man kann den Ball seitens der

EZB nicht ständig in Richtung Politik spielen und sagen, ihr müsst mehr

tun. Gut, die Politik könnte den Giftschrank öffnen und die Steuern

erhöhen. Man kann Subventionen kürzen (die Preise für Solarzellen

verfallen weiter, warum wird die Einspeisevergütung nicht entsprechend

angepasst?). Keine Frage, Einsparpotential ist auf politischer Ebene

ausreichend vorhanden. Aber letztendlich – dafür steht der tiefe Fall

Griechenlands exemplarisch – unterdrückt drastisches Sparen das Wachstum.

So verringert sich zwar die Verschuldung, aber eben auch das BIP, sodass

der Prozentsatz der Verschuldung am BIP unverändert bleibt. Mit anderen

Worten: Die Anzahl der politischen Optionen, die Verschuldungsrate am BIP

zu drücken, ist begrenzt.

Bliebe die EZB. Sie lehnt die

Rolle des letzten Kreditgebers bisher ab und schiebt den schwarzen Peter

der Politik zu. Entscheidend ist jedoch, was der Markt als ausreichend

empfindet. Bei weiter steigenden Renditen wäre die EZB die einzige

Institution, die in der Lage ist, den Zusammenbruch des Euro-Systems zu

verhindern.

Die Frage ist: Was will Draghi

später im Geschichtsbuch über sich lesen? Die Schlagzeile könnte lauten:

„Durch das Nicht-Eingreifen der EZB im Jahr 2011 begann in Europa eine

längere Phase wirtschaftlicher und politischer Instabilität. Der

Zusammenbruch des Euro-Systems und das anschließende Chaos hätten

vermieden werden können, wenn die europäische Zentralbank ihrer

Verantwortung als letzter Kreditgeber gerecht geworden wäre.“

Die Schweizer Nationalbank

hatte den Euro bis auf die Parität zum Franken fallen lassen, die

Schmerzgrenze war nicht nur erreicht, sondern überschritten. Es folgte das

Machtwort von einer „unlimitierten Verteidigung“ des Wechselkurses bei

1,20.

Wie kritisch man auch immer

den Handlungen der Zentralbanken gegenüber steht: Auch die EZB kann eine

Verteidigungslinie in Form der Zinsdeckelung aufbauen, die vor ihr

unlimitiert verteidigt wird. So kann sie versuchen, einen chaotischen

Systemzusammenbruch zu vermeiden. Wir haben häufig von der Neuordnung des

Finanzsystems geschrieben. Eine solche Neuordnung benötigt Zeit,

insbesondere in dem internationalen Rahmen, in dem sich die Finanzmärkte

bewegen. Die EZB kann diese Zeit kaufen.

Die Pawlowsche Reaktion auf

das Wort „unlimitierte Verteidigung“ lautet „Hyperinflation“. Historisch

existiert kein Hyperinflationsbeispiel für einen so großen

Wirtschaftsraum, wie es die Eurozone nun einmal ist. Man kann an

Hyperinflation glauben, man kann sogar davon überzeugt sein. Wissen kann

man es nicht.

Ich glaube nicht, dass sich

die EZB als „Totengräber des Euro“ titulieren lassen möchte. Sie würde

sich den Ast absägen, auf dem sie sitzt. Falls doch, könnte sie den

Skytower – das Symbol für die Eurozone – fremd vermieten, und das noch vor

Fertigstellung. Eine EZB bräuchte es dann nicht mehr. Vielleicht hat ja

die PBC (Peoples Bank of China, die chinesische Zentralbank) Interesse an

den Gebäuden. Man könnte ja mal fragen.

Oder Nord- und Südeuro würden

von Nord- und Südturm aus verwaltet werden. Planerische Weitsichtigkeit

zahlt sich halt meistens aus.

Verfolgen Sie die Entwicklung

der Finanzmärkte in unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|