|

Wellenreiter-Kolumne vom 21. August 2012

Die letzte Phase hat begonnen

Nachfolgend ordnen wir den Stand des US-Wirtschaftszyklus ein. Wir

betrachten zwei Modelle. Erstens das Modell von Stockcharts.com; zweitens

das Zyklenmodell von Martin Pring („All-season Investor)“.

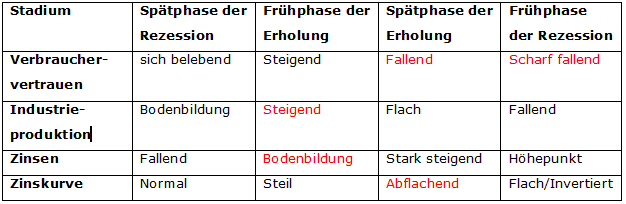

Die vier Elemente Verbrauchervertrauen, Industrieproduktion, Zinsen und

die Zinskurve werden von Stockcharts.com als Elementarfaktoren für die

Standortbestimmung des US-Wirtschaftszyklus angesehen.

Quelle:

http://www.stockcharts.com/charts/performance/SPSectors.html

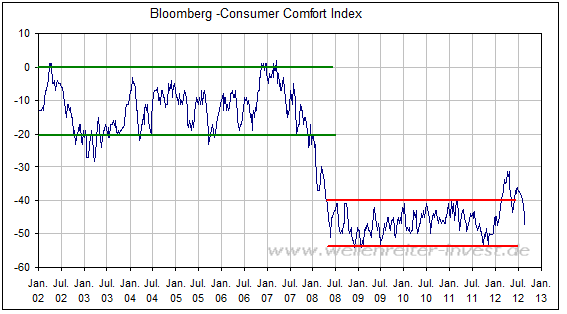

Das US-Verbrauchervertrauen ordnen wir irgendwo in der Mitte zwischen

"fallend" und "scharf fallend ein". Der Rückfall in die Range der

"gefühlten Rezession" ist auffällig (folgender Chart).

Die US-Industrieproduktion steigt mit einer Wachstumsrate von 4 Prozent

gegenüber dem Vorjahr. Das ist ein positiver Wert. Die Zinsen fallen nicht

mehr, sie befinden sich in einer Phase der Bodenbildung. Die Zinsen

ordnen wir daher mit „fallend“ ein. Die Zinsstrukturkurve flacht ab – als

Folge niedriger Zinsen am langen Ende.

Zwischenfazit: Im Gesamtbild weisen die Faktoren im Mix auf eine

„Spätphase der Erholung“ hin.

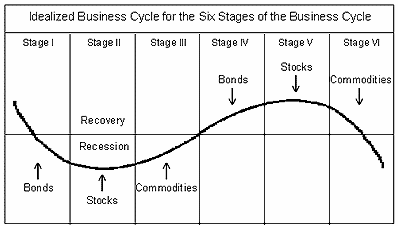

Der Autor Martin Pring unterteilt den Wirtschaftszyklus in sechs Phasen.

Kurz nach Beginn der Rezession sollte man in Bonds investiert sein (Phase

I). Inflation und Zinsen überschreiten in dieser Phase ihren Höhepunkt.

Steigende Bonds (fallende Zinsen) beginnen, die Wirtschaftstätigkeit

anzuregen. Es folgt die zweite Phase, in der die Aktienmärkte interessant

zu werden beginnen. Die verbesserte Gewinnsituation der Unternehmen, die

erhöhte Industrieproduktion sowie die verbesserte Kapazitätsauslastung

zeigen, dass die Nachfrage in Gang kommt. Unternehmen erhalten ihre „Pricing

Power“ zurück und regen die Inflation an.

Quelle:

www.pring.com

Als Folge beginnen die Rohstoffe („Commodities“) zu steigen (Phase III).

Zum Thema Gold schreibt Pring, dass Gold und Goldaktien ein spezieller

Fall sind und in der Regel zeitlich vor den anderen Rohstoffen drehen. In

der vierten Phase – es ist die erste Phase der Erholung – toppen die Bonds

als Folge des erhöhten Inflationsdrucks aus, in der fünften Phase erzielen

die Aktien ihr Hoch, u.a. weil sich die Kredite verteuern und dies

Auswirkungen auf die Gewinnsituation hat. Die sich verringernde

Verbraucher-Nachfrage führt schließlich zum Ende des

Rohstoff-Bullenmarktes (Phase VI).

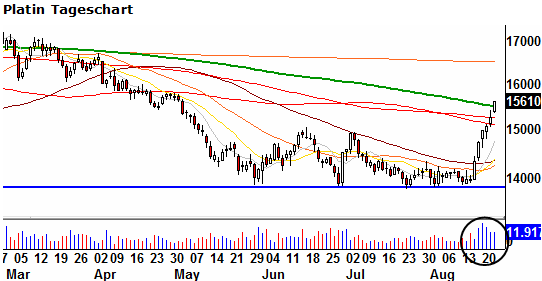

Wir betonen, dass die Darstellung des Wirtschaftszyklus nicht immer diesem

idealisierten Zustand entspricht. Aber wenn man sieht, mit

welchen Volumina derzeit beim Edelmetall Platin zugegriffen wird (siehe

Kreis folgender Chart), dann kann man nur der Meinung sein, dass sich der

Konjunkturzyklus in eine Phase steigender Rohstoffpreise hinein bewegt.

Auch die anderen Edelmetalle steigen, der Sprit-Preis an den Tankstellen

befindet sich in Europa auf einem Rekordhoch (in den USA noch nicht ganz).

Die Agrarpreise laufen schon seit einigen Monaten voraus.

Fazit:

Das Top eines "Business Cycle" bildet sich auf dem

Höhepunkt einer inflationären Bewegung. Das bedeutet: In der letzten Phase

des Anstiegs zeigen diejenigen Aktien relative Stärke, die von Inflation

profitieren (z.B. Minen, Energie). Die Rohstoffrallye nimmt Fahrt auf.

Anleihen haben in einer solchen Phase ihren Hochpunkt bereits

überschritten. Die letzte Phase des Konjunkturzyklus dürfte begonnen

haben. Aktienmärkte und der Konjunkturzyklus bewegen sich selten

deckungsgleich. Erst kippen die Anleihen-, dann die Aktien- und dann die

Rohstoffmärkte. Der Dominostein "Anleihen" dürfte bereits gekippt sein

(Juli-Hoch). Der Aktien- und der Rohstoffmarkt knobeln den nächsten

Dominostein aus. Meist ist es der Aktienmarkt, der sich zuerst aus der

Aufwärtsbewegung verabschiedet (Ausnahmen bestätigen die Regel).

Antizipieren Sie die Entwicklung der Finanzmärkte mit Hilfe unserer

handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|