|

Wellenreiter-Kolumne vom 12. September 2012

Die

Selbstschussanlage der Fed

Die amerikanische Zentralbank Federal Reserve verfügt über ein so genanntes

"duales Mandat". Sie muss für niedrige Inflationsraten und für eine

ausreichende Anzahl von Arbeitsplätzen sorgen. Die hohe Arbeitslosigkeit der

1930er Jahre hat im Mandat der Fed ihre Spuren hinterlassen.

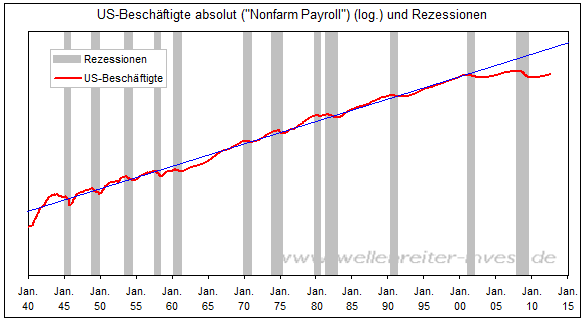

Die Schaffung neuer Arbeitsplätze ist seit dem Jahr 2000 ins Stocken

geraten. Obwohl die US-Bevölkerung seit dem Jahr 2000 um 32 auf 314

Millionen gestiegen ist, stagniert die Zahl der Arbeitnehmer bei 133

Millionen.

Das Problem ist strukturell (die Abweichung von der Trendlinie macht dies

deutlich). Offenbar genügt den Unternehmen eine geringere Anzahl von

Arbeitnehmern, um ihre wirtschaftlichen Ziele zu erreichen. Die seit 2009

laufende Aktienmarktrally drückt dies aus.

Da Inflation aus Sicht der amerikanischen Zentralbank keine unmittelbar

Gefahr darstellt, da - nachvollziehbar - eine Lohn-Preis-Spirale in einer

solchen Situation schwer vorstellbar ist, möchte die Fed zusätzliches

Kapital durch den Ankauf von Anleihen in Umlauf bringen. Sie erhofft sich

dadurch einen stimulierenden Effekt auf die Wirtschaft.

Es erscheint lediglich die Frage offen, welche Anleihen die Fed in einer

neuen QE-Runde kaufen würde. Die eine Seite erwartet den ausschließlichen

Kauf von Staatsanleihen. Die andere Seite erwartet eine Konzentration auf

die Hypothekenpapiere von Fannie Mae und Freddie Mac. Dadurch würde der

US-Hausbaumarkt stimuliert werden.

Beleuchten wir beide Möglichkeiten. Der Kauf von Staatsanleihen erscheint

bei Renditen von 1,7% (10Jahre) bzw. 0,66% (5 Jahre) wenig sinnvoll. Das

wäre fast so, als wollte die EZB deutsche Staatsanleihen kaufen und dafür

- aufgrund der Negativzins-Situation auch noch bezahlen (übertrieben

gesprochen). Bei den jetzt schon sehr niedrigen Zinssätzen bringt ein Kauf

durch die Fed dem Markt kaum weitere Zinsvorteile. Zudem steigen die

Zinsen an, wenn die Wirtschaft stimuliert wird. So ergab sich die paradoxe

Situation, dass die Zinsen nach der Verkündung von QE1 und QE2 jeweils

solange stiegen, bis die wirtschaftliche Aufwärtsentwicklung einige Monate

später abgewürgt wurde (zuletzt im Frühjahr 2011).

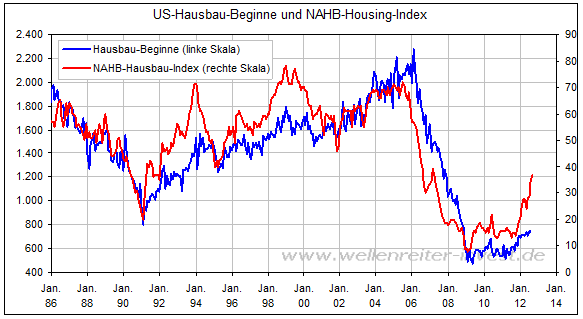

Die zweite angesprochene Möglichkeit ist der Ankauf von

Hypothekenpapieren. Wäre dieser Markt am Boden zerstört, wäre dies eine

sinnvolle Maßnahme. Aber so? Der Aktienindex der US-Hausbauwerte hat seit

Oktober 2011 mehr als verdoppelt. Die Stimmung der US-Hausbauer befindet

sich auf dem besten Niveau seit fünf Jahren (NAHB-Hausbau-Index folgender

Chart).

Bernanke weiß, dass die Zahl der Baugenehmigungen und diejenige der

tatsächlich gebauten Häuser diesem Sentiment-Indikator folgen. Zudem

liegen die US-Hypothekenzinsen mit etwa 3 Prozent (Zinsbindung 10 Jahre)

auf einem historisch niedrigen Niveau.

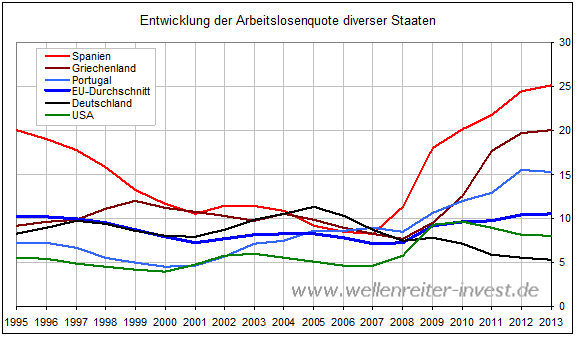

Wenn die Fed wegen des Arbeitsmarktes und einer für europäische

Verhältnisse wohlklingenden Arbeitslosenquote von 8,1% derart viel

QE-Druck macht, wie stark müsste erst - wenn das Aufgabenverständnis das

gleiche wäre - die europäische Zentralbank auf die Tube drücken? Die

müsste Euros so lange drucken, bis wir förmlich daran ersticken.

Jedenfalls dann, wenn man den folgenden Chart betrachtet. Spanien und

Griechenland weisen Arbeitslosenquoten oberhalb von 20% auf. Der

EU-Durchschnittswert befindet sich bei 10,2%.

Quelle: Eurostat

Die EZB agiert jedoch - trotz Draghi und der angekündigten der

unlimitierten Käufe - wesentlich zurückhaltender als die amerikanische und

die britische Zentralbank.

Fazit: Aus europäischer Sicht erscheinen die offenbar geplanten Maßnahmen

der US-Fed übertrieben, und ob sie etwas bringen, erscheint zweifelhaft.

Im Gegenteil: Eine stimulierte Wirtschaft geht üblicherweise mit

steigenden Renditen einher. Steigende Renditen könnten dazu führen, dass

die US-Wirtschaft erneut abgewürgt werden würde. Der Schuss könnte also

nach hinten losgehen. Eine US-Rezession ist durch die Fed bisher nicht

verhindert worden.

Auch dieses Mal dürfte

das nicht anders sein. Antizipieren Sie die Entwicklung der Finanzmärkte

mit Hilfe unserer handelstäglichen Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|