|

Wellenreiter-Kolumne vom 16. Mai 2013

Comeback der Vertikalität

Gold crasht, Bitcoin crasht, der Yen crasht, der Nikkei boomt, der S&P 500

boomt: In vielen Märkten herrscht seit Anfang April eine längere Zeit

nicht mehr wahrgenommene Kurs-Vertikalität vor.

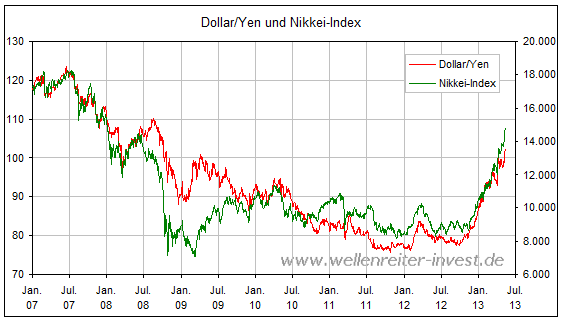

Es

begann mit dem scharfen Anstieg des Dollar/Yen im Herbst vergangenen

Jahres, begleitet von einer Nahezu-Verdoppelung des Nikkei-Index.

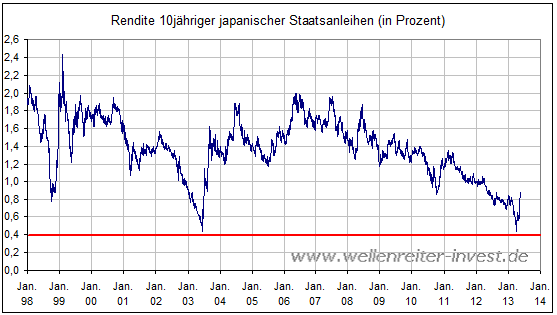

Seit Anfang April zieht die Rendite 10jähriger japanischer Staatsanleihen

nach. Sie verdoppelte sich von 0,44% auf 0,90% (folgender Chart).

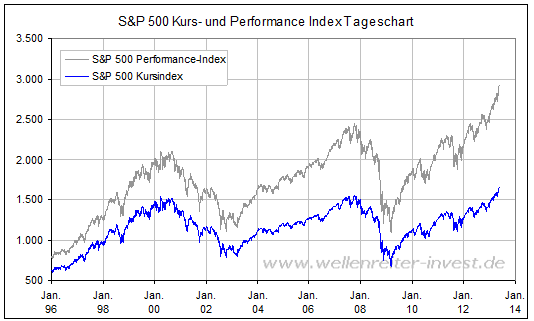

Der S&P 500 konnte seit Jahresbeginn um 16% zulegen. Dies gilt schon als

ordentlicher Jahresgewinn. Würde man im S&P 500 den gleichen Maßstab

anlegen wie im DAX, so müsste man den S&P 500 Performance Index

betrachten. Dieser liegt auf Jahresbasis mit einem Plus von 18% vorn.

Wie der obige Chart zeigt, hat der S&P 500 Performance Index die

Hochpunkte der Jahre 2000 und 2007 weit hinter sich gelassen. Die

vertikale Bewegung der letzten Wochen ist gut erkennbar. Der Seitenhieb

auf den medial hochgejubelten DAX, der gerade erst die Hochs von 2000 und

2007 überwunden hat, sei an dieser Stelle gestattet.

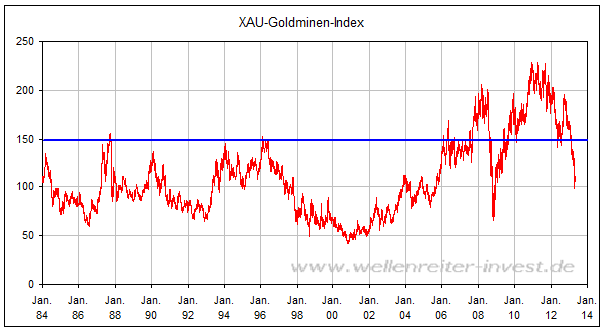

Der XAU-Goldminenindex bewegt sich seit dem vergangenen Herbst vertikal

abwärts.

Die Zentralbanken geben Gas und fluten die Märkte mit Liquidität. Auch

wenn der Großteil der monatlich gedruckten 85 Mrd. US-Dollar auf den

Überschuss-Konten der US-Banken bei der Fed verbleibt, so fließt ein

Viertel bis ein Drittel dieses Betrages direkt in die Märkte. Die

Liquidität bahnt sich einen Weg in die Aktienmärkte. Zuflüsse in die

Anleihenmärkte sind zwar noch vorhanden, aber die Netto-Zufluss-Rate hat

nachgelassen. Staatsanleihen der „sicheren Häfen“ USA, Deutschland und

Japan mutieren im aktuellen Umfeld zur zweiten Wahl. Auch ein Teil des aus

den Rohstoffmärkten abgezogenen Kapitals dürfte den Aktienmärkten zu Gute

kommen. Profiteure sind die insbesondere die Aktienmärkte der alten

Industrieländer und der europäischen Peripherie. Die BRIC-Staaten, deren

Schicksal mit demjenigen der Rohstoffmärkte verknüpft zu sein scheint,

hinken hinterher.

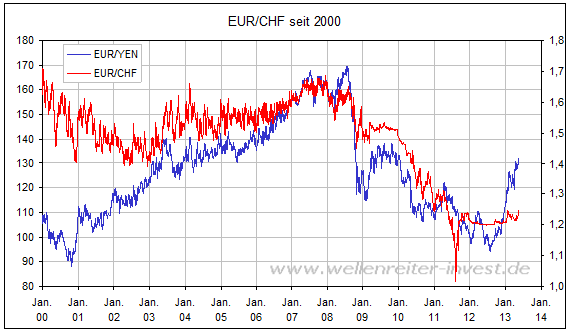

Der Umstand, dass der Euro gegenüber dem Schweizer Franken zulegen kann,

obwohl er sich gegenüber dem US-Dollar eher schwach verhält, unterstützt

den Gedanken eines Normalisierungsprozesses in Europa. Der japanische Yen

und auch der Schweizer Franken boten in den Jahren seit 2007 Sicherheit.

Für diese Sicherheit nahm man niedrige Renditen in Kauf. Die Geborgenheit

eines sicheren Hafens wird nicht mehr benötigt. Fallende Yen und

Franken-Kurse bedeuten, dass sich das Kapital aus diesen Währungen heraus

bewegt.

Aufgrund dieses Umstandes sowie der charttechnischen Angewohnheit des

Schweizer Franken, dem japanischen Yen zu folgen, erscheint eine weitere

Aufwertung des Währungspaars EUR/CHF wahrscheinlich.

Das Thema „Mehr Risiko – weniger Sicherheit“ ist das eine Thema.

Liquidität ist das andere. Parallel dazu fallen die Rohstoffpreise. Die

Themen verknüpfen sich zu einem „Sweet-Spot-Szenario“: Hohe Liquidität,

wenig Risiko, geringe Inflation. Doch ein derartiger Zustand ist kein

Dauerzustand. Selbst in den - rückblickend perfekt scheinenden - 1980er

und 1990er Jahren wurden positive Marktphasen nach spätestens vier bis

fünf Jahren von heftigen Korrekturen unterbrochen.

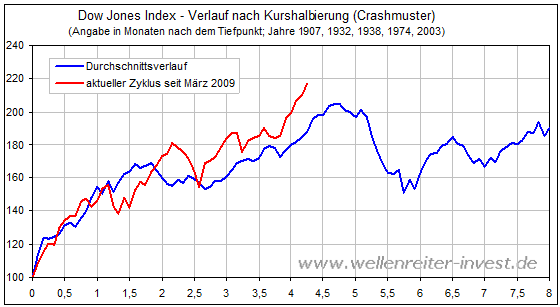

Folgt man der Historie, so erholt sich der Dow Jones Index nach einer

Kurshalbierung üblicherweise über einen Zeitraum von viereinhalb Jahren,

bevor eine deutliche Korrektur einsetzt (folgender Chart).

Der Vergleich mit dem aktuellen Verlauf zeigt, dass sich der US-Markt in

Reichweite dieser Korrekturphase befindet.

An der Mauer der Angst („Wall of Worry“) konnten sich die Marktteilnehmer

festhalten. Sie konnten vier Jahre an ihr hochklettern. Die Mauer der

Angst wurde schließlich überwunden. Darüber kommt nur noch Luft. Es sieht

so aus, als ob die Marktteilnehmer sich bereits an Dingen festhalten, die

sich im Nachhinein als Fata Morgana erweisen dürften. Der sichere Hafen

Japan dürfte durchaus ein Fragezeichen wert sein. Und schon einmal – im

Jahr 2007 – war schier unbegrenzte Liquidität ein Thema (damals aus

Private Equity Sicht). Damals rieselte sie schlussendlich durch die

Finger; die Märkte verloren den Halt.

Fazit: Erst jetzt – nach vier Jahren Hausse - werden die Krücken der

Verunsicherung weggeworfen. Erst jetzt legt die Risikoneigung entscheidend

zu. Erst jetzt kehrt das Vertrauen in die Aktienmärkte zurück. Die

laufende Vertikalität sehen wir als ein Warnzeichen im Hinblick auf ein

Markthoch im Sommer/Spätsommer an.

Testen Sie unsere handelstägliche Frühausgabe.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|