|

Wellenreiter-Kolumne vom 29. November 2013

Woher kommt der Deflationsdruck?

Die Euroland-Inflationsrate stieg im November von 0,7% auf 0,9%. In den

USA dürfte die November-Inflationsrate von 1,0% auf 1,3% anziehen. Alles

gut also? Nicht ganz.

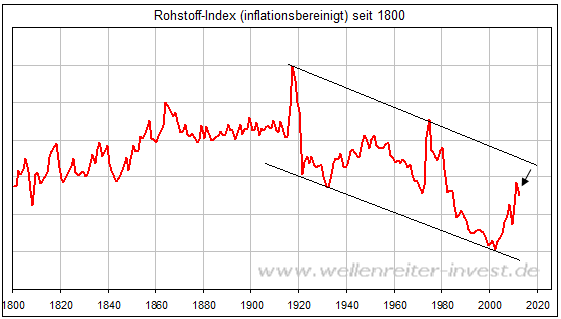

Die Inflationsrate wird von Einflussfaktoren wie den Rohstoffpreisen, den

Arbeitskosten und der konjunkturellen Entwicklung bestimmt. Der Blick auf

den langjährigen Rohstoffindex zeigt seit etwa 100 Jahren einen

übergeordneten, realen Abwärtstrend.

Damit dieser Chart nicht falsch verstanden wird: Natürlich sind die

Rohstoffpreise insgesamt gestiegen. Aber der Anstieg blieb seit 1920

unterhalb der Inflationsrate. Rohstoffe werden real preiswerter. Ähnliche

Charts lassen sich für die meisten Rohstoffe zeichnen.

Das bedeutet: Die Rohstoffhausse von 2001 bis 2011 dürfte als eine

mittelfristige Gegenbewegung im Rahmen eines langfristigen, realen

Abwärtstrend notiert werden. Seit dem Jahr 2011 hat der Langfristtrend das

Ruder wieder übernommen (siehe Pfeil obiger Chart). Man könnte

entgegenhalten, dies sei ja keine eindeutige Trendwende. Die

Rohstoffhausse könnte ihre Bewegung erneut aufnehmen.

Ein wesentliches Argument gegen diese Sichtweise besteht in der

Angebotssituation wichtiger Rohstoffe. Der Kohlepreis befindet sich auf

einem Niveau, auf dem er bereits im Jahr 2004 notierte. Kohle ist

preiswert und in rauen Mengen am Weltmarkt verfügbar. Und das noch mehrere

hundert Jahre. Als Folge wird der Betrieb von – vergleichsweise sauberen –

Gaskraftwerken von deutschen Energieunternehmen als nicht rentabel

angesehen.

Im Jahr 2012 haben die USA 95% ihres Erdgasverbrauchs durch

Eigenproduktion abgedeckt. Die Autarkie wurde hier praktisch erreicht. In

den kommenden Jahren mutieren die USA zum Erdgasexporteur.

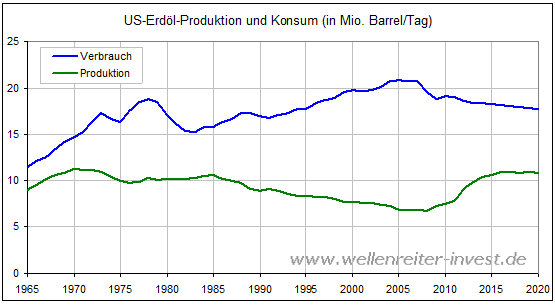

Die US-Erdölproduktion weitet sich derzeit schlagartig aus. Die mit Hilfe

neuer Methoden ausgebeuteten Felder in North Dakota und Texas einerseits

und der gezügelte Erdöl-Verbrauch der US-Amerikaner andererseits sorgen

dafür, dass sich die Schere zwischen Angebot und Nachfrage verengt.

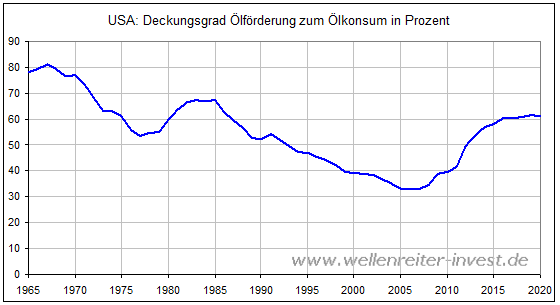

Betrug der Deckungsgrad des Öl-Verbrauchs durch Eigenproduktion in den

1960er Jahren noch 80 Prozent, so fiel dieser bis zum Jahr 2007 auf 33

Prozent. In den kommenden Jahren soll dieser Deckungsgrad deutlich steigen

und die 60-Prozent-Marke erreichen (nächster Chart).

Das Erdöl-Angebot auf dem Weltmarkt steigt bis zum Jahr 2015 deutlich an,

danach flacht der Anstieg ab. Unter diesen Umständen kann einem Anstieg

des Ölpreises in den Jahren 2014 und 2015 nur eine geringe

Wahrscheinlichkeit zugestanden werden. Dies würde nur dann passieren, wenn

die Nachfrage nach Erdöl plötzlich stark zunehmen würde und/oder das

Angebot verknappt werden würde. Dazu aber müssten die BRIC-Staaten

„anspringen“.

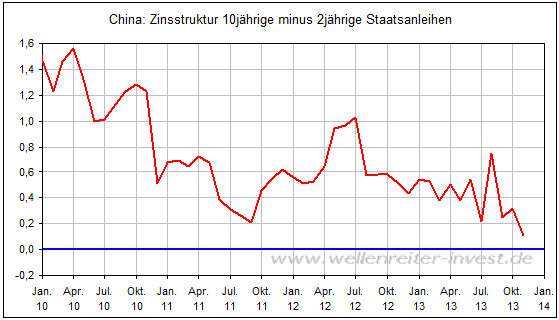

Wir haben verschiedentlich auf die Zinsstrukturkurve Chinas verwiesen. Die

Spanne zwischen der Rendite 10jähriger und 2jähriger Staatsanleihen

verengt sich weiter. Die Differenz beträgt nur noch 11 Basispunkte

(folgender Chart).

Sobald diese Spanne unter null fällt, müsste man einen deutlichen

Wirtschaftsabschwung für China im Jahr 2014 befürchten. Ein solcher würde

auf die Weltwirtschaft deflationär wirken.

In Deutschland erhöhten sich die Nettolöhne in den vergangenen drei Jahren

um 2,7%, 3,3% und 2,6% Prozent (Jahre 2010, 2011 und 2012). Für das Jahr

2013 wird ein ähnlicher Wert wie 2012 antizipiert. Dies sind

vergleichsweise moderate Zahlen. Inflationsdruck entsteht so nicht. Die

Reallohnsteigerungen (Nettolohn minus Inflationsrate) betrugen in den

vergangenen drei Jahren 1,5%, 1,0% und 0,6% Prozent (Jahre 2010, 2011 und

2012). Diese Zahlen sind konstruktiv, sorgen sie doch dafür, dass sich das

Konsumklima in Deutschland verbessert. Der deutsche Arbeitsmarkt zeigte

jetzt erstmals negative „Zuckungen“. Diese würden sich verstärken, sollten

Auto- und Maschinenbauer im kommenden Jahr mit einer Exportschwäche

konfrontiert werden.

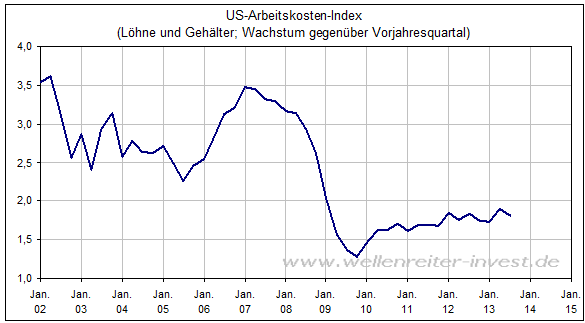

Mussten US-Unternehmen vor der großen Rezession mit einem Anstieg der

Arbeitskosten zwischen 2,5 und 3,5 Prozent pro Jahr umgehen, so liegen die

Arbeitskosten (Löhne und Gehälter) seit dem Ende der „großen Rezession“

zwischen 1,5 und 1,8 Prozent.

Diese Werte sind nicht inflationsbereinigt. Der Zuwachs der

US-Arbeitskosten liegt seit einigen Jahren unterhalb der Inflationsrate.

In Verbindung mit fallenden Rohstoffpreisen erscheint es schwierig, auf

diese Art und Weise einen Aufwärtsdruck auf die Inflationsrate zu

bekommen.

Die große Mehrheit der Volkswirte erwartet für 2014 einen positiven, ja

sogar beschleunigten Wirtschaftsverlauf. Fallende Rohstoffpreise werden

als Segen wahrgenommen. Ein erhöhtes Rohstoffangebot dürfte in Verbindung

mit einer geringeren Dynamik in China und einem Arbeitsmarkt, der in den

entwickelten Ländern die Arbeitskosten niedrig hält, den deflationären

Druck noch länger aufrecht erhalten.

Vor negativen Zinsstrukturkurven – wie möglicherweise bald in China

- sollten Volkswirte einen gewissen Respekt entwickeln. Eine solche hatte

zum Jahreswechsel 2006/07 die „große Rezession“ in den USA angekündigt.

Robert Rethfeld

Wellenreiter-Invest

P.S. Testen Sie unsere Frühausgabe. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|