Sie sind hier

Laffer, der Bulle

Arthur Laffer ist der personifizierte Bulle. Er nutzte die Bühne der 33. Züricher Kapitalanlegertagung zur Anpreisung der US-Steuerreform. Der Anschub würde reichen, um das Wachstum der US-Wirtschaft auf 5 Prozent oder mehr zu beschleunigen. Er betonte, dass er öffentlich sonst nur einen Wert von 3 Prozent nenne, damit die Überraschung nach oben umso größer werde. Im US-Präsidentschaftswahlkampf 2016 fungierte Laffer als einer der Wirtschaftsberater Donald Trumps.

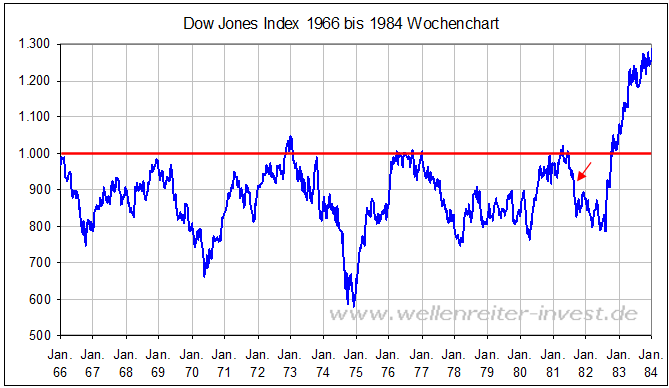

Von 1981 bis 1989 war Laffer Mitglied des wirtschaftspolitischen Beirats des damaligen US-Präsidenten Ronald Reagan. Die Steuerreform des Jahres 1981 wurde von Reagan im August 1981 unterzeichnet. Die USA waren gerade auf dem Weg in eine Rezession. Die Renditen notierten bei 15 Prozent, die Aktienmärkte fielen von Mitte 1981 bis Mitte 1982. Der Dow Jones Index versuchte seit 15 Jahren vergebens, die Marke von 1.000 Punkten zu überwinden. Auf dem folgenden Chart haben wir den Zeitpunkt der Verabschiedung der damaligen Steuerreform mit einem Pfeil gekennzeichnet.

Laffer bezeichnete das damalige sukzessive Einphasen der Steuerreform als einen Fehler, weil dadurch wesentliche Erleichterungen erst im Jahr 1983 in Kraft traten und so die Rezession von 1981/82 nicht verhindert wurde. Erst im Dezember 1982 überwand der Dow endgültig die 1.000-Punkte-Marke, der neue Bullenmarkt war unterwegs.

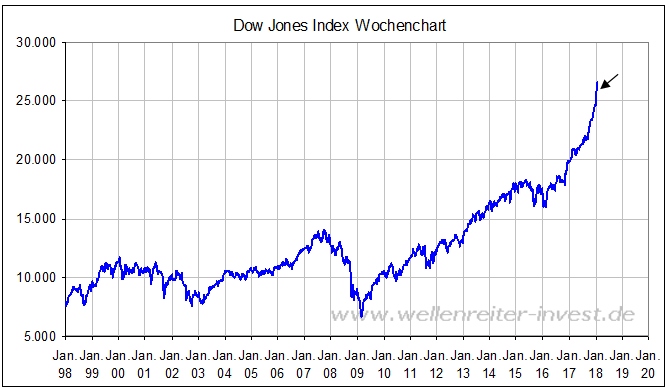

Heute ist die Ausgangssituation radikal anders: Die US-Wirtschaft steht unter Volldampf, die US-Aktienmärkte notieren auf Allzeithochs und die Renditen notieren nahe ihren Tiefs.

Laffer hatte Donald Trump geraten, die Einführung der Steuererleichterungen in einem Zug umzusetzen, um Verzögerungen wie 1981/82 zu vermeiden. Man muss kein Prophet sein, um anzunehmen, dass die Trumpsche Steuerreform dem Bild vom „Öl ins Feuer gießen“ entsprechen wird. Eine konjunkturelle Überhitzung dürfte die Folge sein, welche die US-Notenbank zum Abwurf von Bremsraketen nötigen dürfte.

Die Stimmung auf der zweitägigen Kapitalanlegertagung war erwartungsgemäß gut. Als weitgehende Konsensmeinung gilt ein Hoch an den Aktienmärkten Richtung April/Mai mit anschließendem Verkaufsdruck, der eine Abwärtsbewegung von etwa 10 bis 20 Prozent bringen sollte. Ein Ende des Bullenmarktes erwartet kaum jemand für dieses Jahr. Der primäre Aufwärtstrend sollte sich bis mindestens zum Jahr 2019 fortsetzen, auch 2021 wurde genannt.

Die Rendite 10jähriger US-Anleihen sollte in diesem Jahr auf maximal auf 3 Prozent stei-gen, dann aber wieder fallen. Auch die Inflationsrate sollte anziehen, aber lediglich mo-derat. Der Ölpreis befindet sich laut Konsens in der letzten Phase des Anstiegs. Für den Euro/Dollar wird 1,25/26 als Obergrenze angesehen. Ein Rückgang auf 1,13 bis 1,15 im Laufe des Jahres erscheint plausibel.

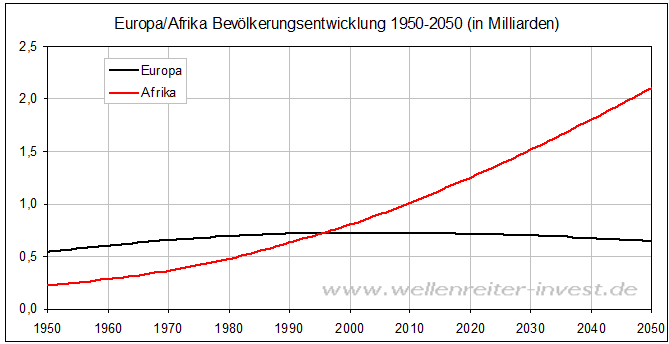

Demografie-Experte Prof. Dr. Gunnar Heinsohn sieht mit dem Bevölkerungsanstieg in Afrika den Druck auf den europäischen Kontinent steigen. Die Prognosen sehen im Jahr 2050 zwischen 2 und 2,5 Mrd. Afrikaner, davon werden 1 Mrd. unter 18 Jahre alt sein. Die Zahl der Europäer hingegen soll absolut zurückgehen.

Quelle: UN

Während Kanada, Australien und andere Staaten den Ausbildungsstand ihrer Bevölkerung durch eine gezielte Einwanderungspolitik auf hohem Niveau ergänzen, so Heinsohn, holt sich Deutschland überwiegend Gering-Qualifizierte ins Land. Zudem würden deutsche Kinder in Bildungstests von Singapur, Japan, Korea und Hongkong abgehängt werden.

Heinsohn forderte für Deutschland und Europa eine gezielte Einwanderungspolitik („Pässe nur für Asse“).

Philipp Vorndran, Flossbach von Storch, geht davon aus, dass die Zinsen weiter niedrig bleiben, da die Schulden finanziert werden müssen. Aktien seien aus Risk/Reward-Sicht noch attraktiv. Die niedrige Volatilität erlaube hohe Aktienquoten. Eine veränderte Zinslandschaft würde es für die Aktienmärkte schwieriger machen.

Rolf Bertschi, der frühere technische Analyst der Credit Suisse, hatte die Kursentwicklung des Bitcoin im vergangenen Herbst recht gut getroffen – auch bezüglich des Hochpunktes bei etwa 20.000 US-Dollar. Er sieht sein Doppeltief im Februar und April bei 9.200 bis 9.500 US-Dollar. Danach sollte die Kryptoleitwährung auf neue Allzeithochs steigen. Der S&P 500 habe noch Luft bis in den Bereich von 3.000 bis 3.300 Punkten. Eine Korrektur sollte bei 2.750 Punkten unterstützt sein.

Michael Riesner, technischer Analyst der UBS, sieht eine fünfte Welle im S&P 500 laufen, die den US-Leitindex in den Bereich von 3.040 Punkten steigen lassen könnte. Das Top sollte im ersten Halbjahr 2018 eintreten. Die Volatilität sollte vor dem Markthoch anziehen. Die anschließende Korrektur könnte bis in den Bereich von 2.340 Punkten hinunterführen, was einem Fall um 25 Prozent entsprechend würde. Ab dem vierten Quartal 2018 sollte es wieder aufwärtsgehen. Die defensiven Werte sollten in 2018 temporär die zyklischen Werte ausperformen. Der DAX könnte auf 14.000 bis 15.000 Punkte steigen, dann sollte eine abc-Korrektur stattfinden. Der europäische Telekom-Sektor könnte in diesem Jahr relative Stärke zeigen.

Kann es noch besser kommen? Eugen Keller, Bankhaus Metzler, stellte die Frage hinsichtlich diverser Wirtschaftsindikatoren, die sich am oberen Anschlag befänden. Bezüglich der Staatsverschuldung rechnete er vor, dass ein Anstieg der Rendite italienischer Staatsanleihen auf 3,6 Prozent (aktuell: 2,0 Prozent) den Anteil der Zinsausgaben am Staatshaushalt auf 10 Prozent steigen lassen würde. Ab dieser Marke würden die Rating-Agenturen mit Herabstufungen reagieren. Die kritische Marke für 10jährige US-Staatsanleihen läge bei 4,0 Prozent.

Zum Thema Lohninflation zeigte er einen interessanten Chart, wonach im Jahr 1966 der Rutsch der US-Arbeitslosenquote unter die 4-Prozent-Marke einen Sprung der US-Kerninflationsrate von 1,5 auf 3,5 Prozent auslöste. Aktuell notiert die US-Arbeitslosenquote bei 4,1 Prozent. Dem russischen Rubel räumte Keller gute Chancen auf eine Outperformance im Jahr 2018 ein.

Manfred Hübner, Sentix, sieht die Aktienmärkte bis zum März freundlich. Dann allerdings gehe die längste Hausse aller Zeiten zu Ende. Der DAX könne etwa 17 Prozent korrigieren. Den Euro/Dollar sieht Hübner im Verlaufe des Jahres auf 1,05 fallen. Der Anleihen-Bärenmarkt habe bereits begonnen, und Bitcoins und Kryptowährungen befänden sich in der größten Blase aller Zeiten.

Chris Zwermann, Zwermann Financial, stellte die Aktienmärkte Russlands und Mexikos heraus und verwies auf einen möglichen Anstieg des Nickel-Preises. Dem Anstieg des Euro/Dollar auf 1,25 sollte eine Korrektur auf 1,13 folgen, bevor im weiteren Verlauf des Jahres die Marke von 1,29 erreicht werden könnte.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.