Sie sind hier

Wohin zielt die Korrekturphase?

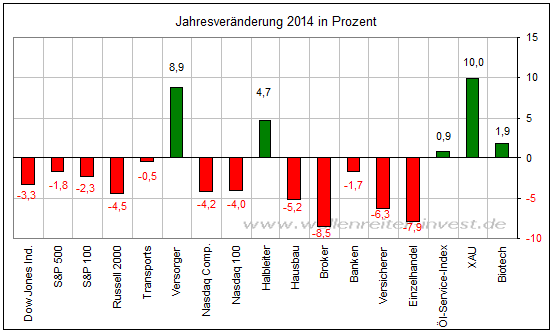

Fonds-Manager werden dafür bezahlt, das Kapital dorthin zu schicken, wo es sich gut verzinst – und zwar möglichst risikoarm. In den vergangenen Jahren rentierten Anlagen im US-Aktienmarkt überproportional. Doch diese Phase scheint vorerst vorbei. In diesem Jahr erfolgte im Januar der erste Rückschlag. Nach einer Erholungsphase im Februar und März begann im April eine weitere Korrekturphase. Die US-Leitindizes notieren auf Jahressicht im Minus (Dow Jones Index -3,3%; S&P 500 -1,8%).

Noch stärkere Rückschläge müssen die Tech-Titel, die Nebenwerte, die Broker und die Einzelhandelstitel hinnehmen. Defensive Sektoren wie Goldminen oder Versorger sind hingegen gefragt.

Die beiden größten US-Börsen (NYSE und Nasdaq) verfügen über eine gemeinsame Marktkapitalisierung von 25 Billionen US-Dollar. Das entspricht einem Anteil von 41 Prozent an der Welt-Marktkapitalisierung. Nachdem die Fonds-Manager ihre Bestände in den USA über einige Jahre aufstockten, beginnt die Nervosität zu steigen. Dies liegt auch daran, dass die US-Aktienmärkte im Zeitraum Mai bis Oktober üblicherweise nicht besonders gut performen. Zudem befindet sich die Aufwärtsbewegung bereits im sechsten Jahr. Sie altert.

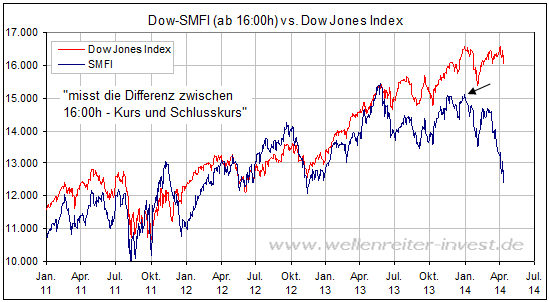

Das smarte Geld verkauft schon seit Wochen. Das zeigt der Smart Money Flow Indikator.

Die Bilanz zwischen 16:00h und dem Handelsende ist negativ (siehe Pfeil folgender Chart). Es herrscht eine „Risk off“-Stimmung.

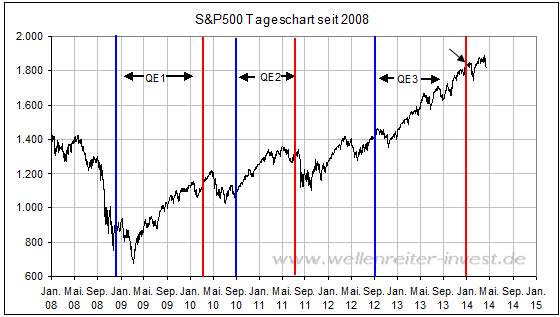

Der Grund ist nicht schwer zu finden. Seit Jahresbeginn zieht die US-Zentralbank die Zügel an. In den vergangenen Jahren kam es immer dann zu Abwärtsbewegungen an den US-Aktienmärkten, wenn eine Phase geldpolitischer Unterstützung endete (rote Linien folgender Chart).

Die jüngste Kursänderung erfolgte zum 1. Januar 2014 (siehe Pfeil obiger Chart). An jenem Tag begann die Phase der Reduzierung der „Easy-Money-Politik“ der US-Zentralbank (Stichwort: „Tapering“).

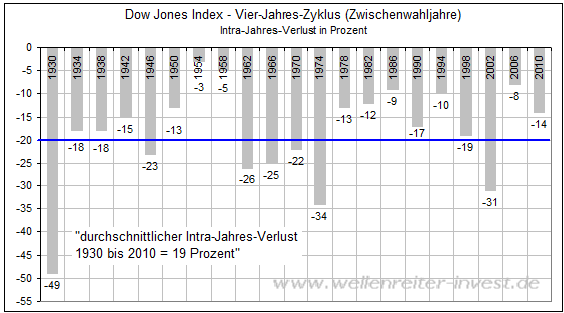

Seit dem Herbst 2011 kam es an den US-Märkten nicht mehr zu einer 10-Prozent-Korrektur. Das Jahr 2014 ist ein Zwischenwahljahr im US-Präsidentschaftszyklus. Solche Jahre sind anfällig für zweistellige Korrekturen. In 17 der 21 Zwischenwahljahre seit 1930 kam es zu einem Intra-Jahres-Verlust von mindestens 10 Prozent im Dow Jones Index.

Für den S&P 500 würde eine 10-Prozent-Korrektur einen Fall auf die Marke von 1.710 Punkten bedeuten (siehe Pfeil folgender Chart). Darüber – bei 1.740 Punkten – befinden sich das Februar-Tief als wichtige Unterstützung (siehe Pfeil folgender Chart).

Während wir minimal eine Korrektur von 10 Prozent annehmen, stellen wir uns als Maximalkorrektur ein Retest der Hochpunkte der Jahre 2000 und 2007 im S&P 500 vor (rote Linie folgender Chart).

Dies würde einer Korrektur von etwa 18 Prozent entsprechen.

Während Aufwärtsbewegungen meist treppenartig und mit einer „Bierruhe“ ablaufen, geht es bei Abwärtsbewegungen unruhiger zu. Es kommt zu einzelnen Tagen mit größeren Verlusten, den - im überverkauften Zustand – auch mal Tage mit größeren Gewinnen folgen. Diese werden jedoch vom smarten Geld genutzt, um weitere Positionen abzubauen. Es braucht Panik-Tage, um eine größere Korrektur zu beenden.

Beeindruckend ist das Comeback der BRIC-Staaten. Die Aktienmärkte Brasiliens, Indiens und Chinas weisen ein Plus im Kalenderjahr 2014 auf. Die Korrektur an den US-Märkten findet an anderen Weltleitbörsen wenig Resonanz. Das Kapital wird aus den USA heraus rotiert und in anderen Märkten untergebracht. Fallende US-Renditen und ein schwacher US-Dollar unterstützen diese Entwicklung. Eine regelrechte Kapitalvernichtung findet bisher nur in Hedge-Fonds statt, die bis über die Ohren in Momentum-Aktien stecken.

Die überzeichnete Nachfrage nach griechischen Staatsanleihen steht für die Stärke der europäischen Peripherie. Allerdings taugt ein solcher Zeitpunkt durchaus für einen Wendepunkt zum Negativen, läuft doch der Peripherie-Trade bereits seit zwei Jahren. Sollte der Kurs des Euro/Dollar die Marke von 1,40 übersteigen (aktuell 1,3885), würde dies nicht nur die Peripherie, sondern auch Kerneuropa treffen.

Mario Draghi hat am Wochenende sehr deutlich gesagt, dass er in einem solchen Fall alles tun würde, um den Euro wieder einzufangen. Eine Vielzahl von Händlern dürfte sich entsprechend positioniert und Stopp-Marken knapp oberhalb der 1,40er-Marke gesetzt haben. Sollte der Euro/Dollar - trotz Draghis offenen Warnungen – die 1,40 übersteigen, würden diese Stopps volatil abgeräumt werden. Schnell könnte der Euro/Dollar weiter steigen. Eine instabile Währungssituation würde die sowieso nicht mehr fest verankerten Märkte in den USA - und auch in Europa – weiter destabilisieren.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.