Sie sind hier

Das erste Fünftel ist durch

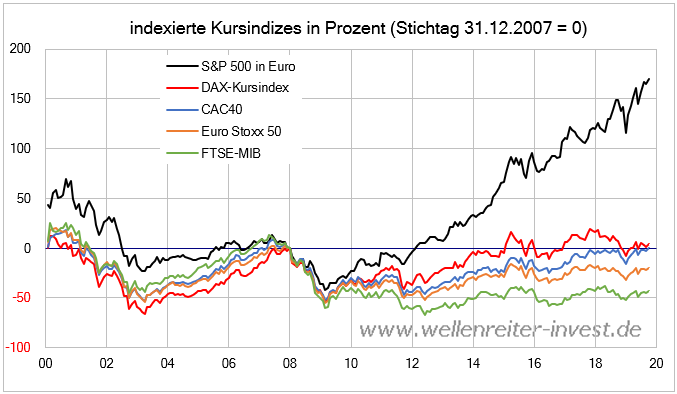

Das erste Fünftel des 21. Jahrhunderts endet in Kürze. Die 20 Jahre waren für die europäischen Aktienmärkte eine verlorene Periode, in den USA verlief die zweite Dekade dank der Tech-Werte respektabel.

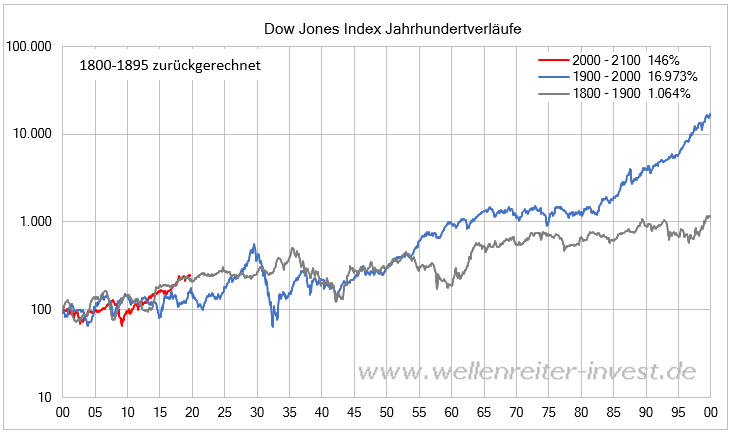

Es erscheint uns legitim nachzuschauen, welche Entwicklungstendenzen die Aktienmärkte in den vergangenen Jahrhunderten aufweisen, um daraus mögliche Schlüsse für die zukünftige Entwicklung zu ziehen. Neben dem Londoner FTSE-Index steht dafür vor allem der Dow Jones Industrial Average zur Verfügung, weil er seit 1896 existiert und zudem eine gut recherchierte Rückrechnung bis ins Jahr 1800 aufweist.

Auch wenn die Zeiten heute andere sind, so bleibt das verbindende Element der vergangenen Jahrhunderte die Industrialisierung und das damit verbundene Wachstum der Wirtschaft.

Die Geschichte erfordert differenzierte Betrachtungen. Zwei Weltkriege beeinflussten die Menschheitsgeschichte, in der sich Verderben und Elend widerspiegelt. Allerdings beschleunigen Kriege und Umbrüche den technischen Fortschritt. Sie münden häufig in Wirtschaftswunderszenarien. Der Grund dafür ist, dass Nachholbedarf befriedigt wird und/oder eine Aufbruchstimmung entsteht.

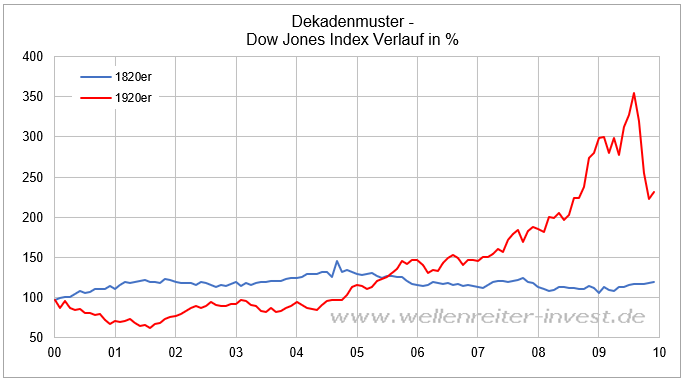

Die dargestellten Jahrhundertverläufe sind nicht inflationsbereinigt. Es fällt auf, dass der Anstieg im vergangenen Jahrhundert mit ambitionierten 17.000 Prozent deutlich größer war als im Zeitraum 1800 bis 1900 (gut 1.000 Prozent, eine Verzehnfachung). Aktuell liegt der Dow mit einem Plus von 146 Prozent auf dem zweieinhalbfachen Niveau des Ausgangspunktes von Ende 1999.

Zum gleichen Zeitpunkt vor 200 Jahren war dies auch so. Vor 100 Jahren notierte der Dow schwächer. Der 1. Weltkrieg ließ Volatilität, aber keinen Anstieg zu. Die Stimmung besserte sich erst in der Folgedekade. Die goldenen 1920er Jahre entsprachen in den USA einem Wirtschaftswunder, in Deutschland kam die positive Stimmung erst nach dem Ende der Hyperinflation (1923) in Gang. Ohne Zweifel war diese Aufbruchstimmung auch in Berlin spürbar, bis die Weltwirtschaftskrise Ende 1929 einsetzte.

Es wäre vermessen, Jahrhundertziele für den Dow Jones Industrial Average („Dow Jones Index“) oder den DAX setzen zu wollen. Die Zuwachsraten der Zeiträume 1800 bis 1900 einerseits und 1900 bis 2000 andererseits wichen deutlich voneinander ab, hier gibt es keine Regel. Man kann aber versuchen, thematische Eingrenzungen vorzunehmen. Die Demographie wird kaum noch unterstützend tätig sein, das Wirtschaftswachstum dürfte frühere Größenordnungen nicht mehr erreichen. Große Treiber wie China fallen auf einen Normalstatus zurück. Für den fossilen Energiesektor (Kohle, Erdöl, Erdgas) scheint ein Bedeutungsverlust vorgezeichnet.

Seit Beginn der industriellen Revolution in der zweiten Hälfte des 18. Jahrhunderts zieht der technische Fortschritt immer neue Facetten auf. Ein Ende ist bisher nicht absehbar, die Kreativität der Menschheit scheint ungebrochen. Tech-Aktien haben den S&P 500 in der zweiten Dekade angetrieben, sie definieren einen Teil des Unterschieds zwischen den USA und Europa.

Technischer Fortschritt wirkt in der Summe deflationär, zusätzlich genährt durch eine sich abschwächende Nachfrage nach fossilen Energieträgern und eine schwächere demografische Entwicklung. Handelsstreit und Zollschranken hin oder her: Wo sollen größere Preisanstiege - Kriegszeiten ausgenommen – entstehen, wenn nicht einmal das Drucken von Geld durch Zentralbanken Inflationsprozesse in Gang setzen kann?

Hinzu kommt, dass erneuerbare Energien immer preiswerter erzeugt werden können. Investitionsentscheidungen für herkömmliche Kraftwerke werden ausgebremst. Die installierte Leistung der Stromerzeugung beträgt in Deutschland schon jetzt das Dreifache des maximal benötigten Stroms. Das wird noch üppiger und ist auch notwendig, denn selten liefern Wind und Sonne gleichzeitig ihre maximale Leistung.

Größere Überkapazitäten erhöhen tendenziell den Überschussstrom, sodass Speicherkonzepte (Batterie, Wasserstoff) immer wichtiger werden. In Zeiten höchster Produktion wird Strom in Wasserstoff umgewandelt (Elektrolyse). Der Wirkungsgrad des „Round Trip“ genannten Prozesses (Strom zu Wasserstoff, Wasserstoff zu Strom, beide Male entstehen Verluste) liegt aktuell bei 43 Prozent. An einer Verbesserung auf 50 Prozent wird gearbeitet. Der Gedanke liegt nahe, diesen Prozess als ineffizient zu verdammen.

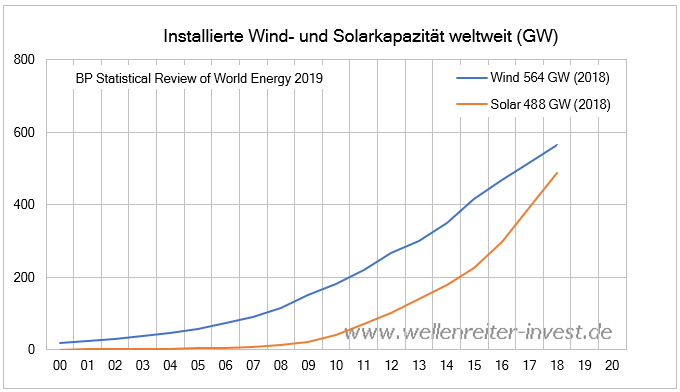

Aber spielt dies eine entscheidende Rolle? Wind- und Solarkapazitäten werden weltweit rasant ausgebaut.

Die Solarenergie (orange) war bis zur Finanzkrise 2008 auf weltweiter Basis praktisch unsichtbar. Jetzt holt sie gegenüber der Windkraft auf und schickt sich an, diese zu überholen. Dies erscheint folgerichtig, denn die Solarenergie kann praktisch überall preiswerten Strom liefern, während Windenergie unregelmäßig und nicht an allen Standorten zur Verfügung steht. In unseren Breiten funktioniert die Solarenergie im Winter allerdings unzureichend, da ist die Windenergie als Stütze unabdingbar.

Der weltweite Kapazitätsausbau wird sich in den kommenden Jahren fortsetzen, gerade die Solarenergie hat viel Potential. Jeweils 10 Prozent der weltweiten Solar- und Windkapazitäten sind in Deutschland installiert. Die Anteile sind rückläufig, was ein Zeichen dafür ist, dass auch andere Länder (z.B. China, aber auch Großbritannien und Italien) zunehmend auf erneuerbare Energien setzen.

Der Produktlebenszyklus von Wind und Sonne befindet sich charttechnisch inmitten des Aufwärtstrends, Solar mehr noch als Wind. Nur eine Nuance der solaren Energie kommt auf der Erde an, und die wiederum können wir nur sehr unvollständig durch Photovoltaik (20% Wirkungsgrad) und Wind (die Rotoren fangen nur einen geringen Teil der Luftströmung ab) nutzen. Dennoch reicht die in nur 20 Jahren in Deutschland installierte Nennleistung aus, um fast die Hälfte unseres Strombedarfs mit erneuerbaren Energien zu decken. Es ist erstaunlich, mit welch „stümperhaften“ Wirkungsgraden vergleichsweise viel Energie erzeugt werden kann.

Werden Solarzellen im Jahr 2100 noch existieren? Als Aufkleber, auf Straßenbelägen, auf Autos, auf Fensterscheiben, im Weltraum, auf Kleidung sowie weiterhin auf Hausdächern und entlang von Autobahnen und Bahntrassen. Überall dort, wo eine Exposition zur Sonne existiert. Die Wirkungsgrade steigen langsam, aber sie steigen.

Und jetzt kommt der Punkt, den es zu verstehen gilt. Der deutsche Stromverbrauch stagniert seit 30 Jahren. Je stärker die Nennleistung erneuerbarer Energien zunimmt, desto weniger negativ fällt ein Wirkungsgrad von 40 bis 50 Prozent bei der Nutzung von Wasserstoff ins Gewicht. Die Tageszeiten, in denen in Deutschland ein Energieüberschuss herrscht, nehmen zu. Die Speicheraufbau sollte zügig erfolgen und dazu genutzt werden, Tage mit schwächerer Ausbeute auszugleichen.

Die Ängste, nicht genügend Energie zur Verfügung zu haben, haben diejenigen psychologisch geprägt, die die Ölkrisen der Jahre 1974 und 1980 mitgemacht haben. Heute ist die Bedrohung durch eine Dunkelflaute (keine Sonne, kein Wind) zwar noch real - 14 Tage im Dezember oder Januar kommen immer wieder mal vor -, aber dagegen helfen Wasserstoffspeicherung und notfalls das schnelle Hochfahren von Gaskraftwerken.

Wenn mich jemand fragen würde, ob sich der Strompreisanstieg der vergangenen 20 Jahre in Deutschland (+4% p.a.) auch in den nächsten 20 Jahren fortsetzt, würde ich dies verneinen. Die jetzt für Altanlagen beginnende auslaufende EEG-Förderung wird einer der Faktoren sein, die den Preis langsamer steigen lassen. Für den Ausbau der Netztrassen wird allerdings weiterhin Geld abgezwackt werden, sodass eine regelrechter Strompreisverfall wohl nicht stattfinden wird. Aber der Rolle als überdurchschnittlicher Inflationstreiber sollte der Strompreis in Zukunft nicht mehr gerecht werden.

Die Umstände der Industrialisierung ändern sich fast 300 Jahre nach deren Beginn. Das Bevölkerungswachstum lässt nach, „der Akt der Verbrennung“ als Form der Energiegewinnung wird zurückgedrängt. Fossile Brennstoffe verlieren zunächst an relativer Bedeutung, später wohl auch an absoluter.

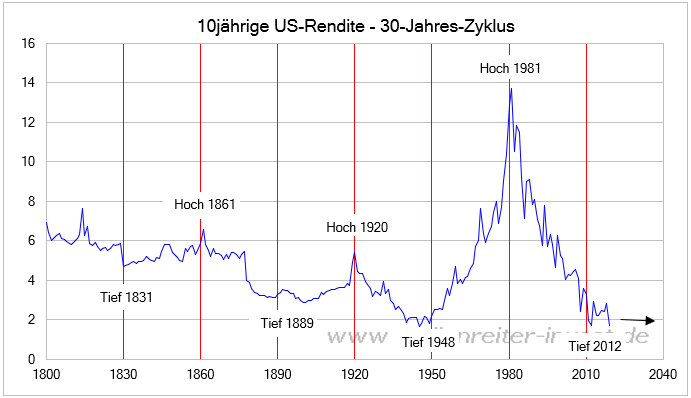

Inflation sollte weiterhin verhalten daherkommen, was direkt dazu führt, den 30-Jahres-Zyklus der 10jährigen US-Rendite unter die Lupe zu nehmen.

Bisher hatten wir stets angenommen, dass uns der Zyklus erhalten bleibt, sprich das Jahresendtief von 2012 (1,72 Prozent) nicht unterschritten wird. Angesichts der gegenüber früheren Jahrhunderten veränderten Voraussetzungen gehen die Argumente dafür aus.

Wir wollen die Flinte jedoch erst dann ins Korn werfen, wenn die 1,72 Prozent am Jahresende 2019 tatsächlich unterschritten worden sind. Kurzfristig besteht die Chance auf eine konjunkturelle Zwischenerholung mit wieder etwas steigenden Renditen, längerfristig erscheint ein größerer Anstieg aber nicht nachvollziehbar.

----------

Golden Twenties oder Frustfortsetzung? Die kommende Dekade (2020 bis 2030) wird in unserem im Dezember 2019 erscheinenden Jahresausblick ein wichtiges Thema sein.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.