Sie sind hier

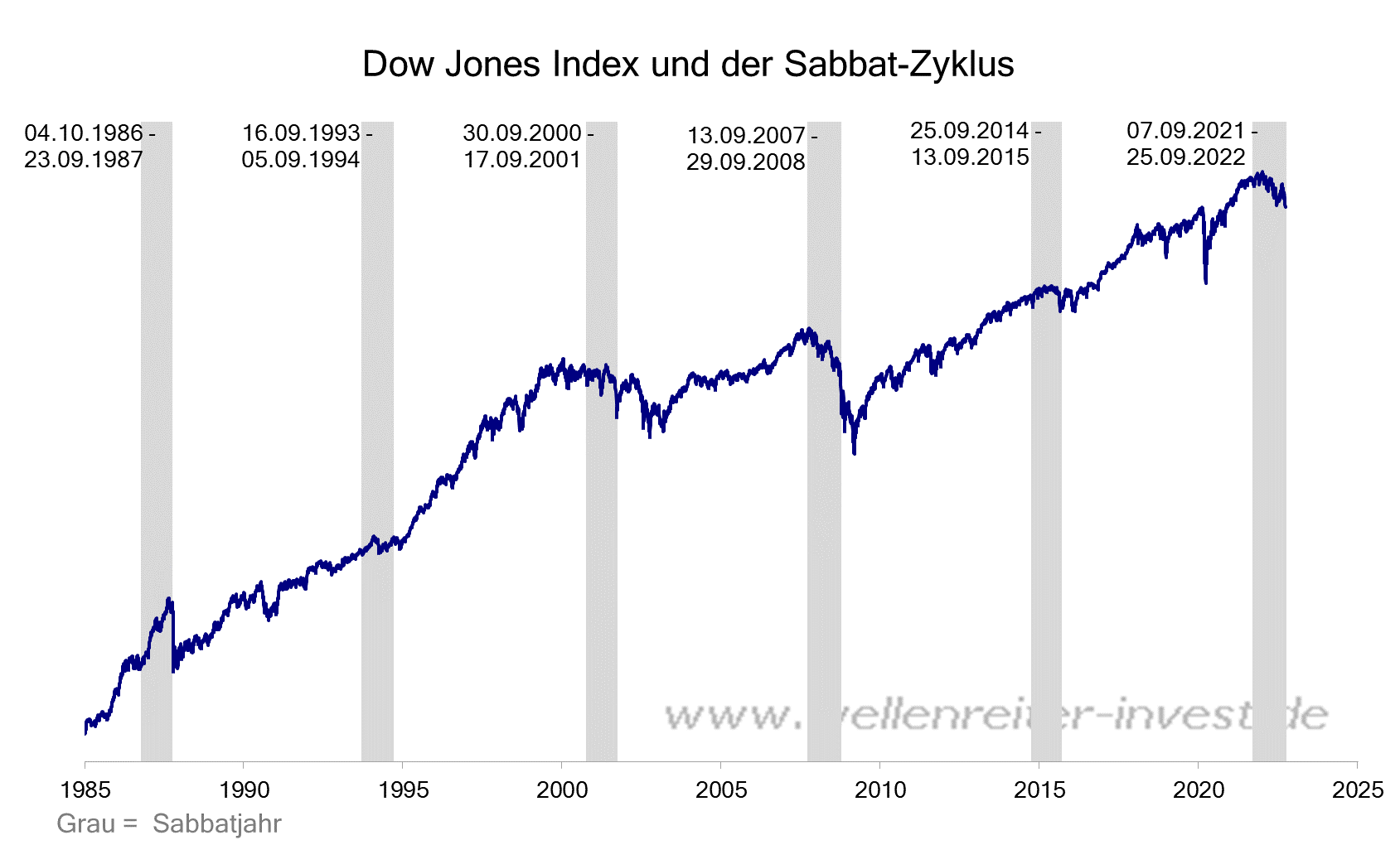

Das Ende des Sabbatjahrs 2021/22

Wellenreiter-Kolumne vom

25. September 2022

Am heutigen 25. September 2022 endet das Sabbatjahr. Anlass genug, auf unsere am 11. Januar 2022 erschienene Sabbatjahr-Kolumne zurückzublicken sowie einen Ausblick zu geben. „Der Entzug von Liquidität“, so formulierten wir im Januar, „sowie die Zinserhöhungen sprechen auch dieses Mal für eine volatile Phase an den Aktienmärkten. Das Korrekturpotential für den Dow dürfte im ersten Halbjahr 15% betragen.“ Der Dow verlor im ersten Halbjahr 16,4%.

Häufig von Anleihencrashes, Zinsdramen und heftigen Energiepreisbewegungen begleitet, sind Sabbatjahre meist unruhige Jahre für die Aktienmärkte.

Manchmal sind die Tiefs mit dem Ende des Sabbatjahres gesetzt - wie 1987, 1994 und 2015. In den Jahren 2001 und 2008 gab es einen Nachhall bis ins nächste Frühjahr.

Das vorletzte Sabbatjahr endete am 29. September 2008. An jenem Tag fiel der Dow Jones Index sinnigerweise um 777,7 Punkte. Dies war der größte damals gemessene Tagesverlust in Punkten (nicht in Prozent). Im Rahmen der anschließenden Oktober-Panik (Lehman-Crash) fielen die Märkte noch deutlich tiefer.

Blenden wir einen weiteren Sieben-Jahres-Zyklus zurück. Das damalige Sabbatjahr endete am 17. September 2001. Jener 17. September war der erste Tag, an dem die New Yorker Börse nach den Anschlägen vom 11. September wiedereröffnete. Der Dow fiel um 685 Punkte. Zum damaligen Zeitpunkt war dies der mit Abstand höchste Tagespunktverlust. Nach einem Zwischenspurt zum Jahresende kam der Bärenmarkt erst im Oktober 2002 zur Ruhe.

Betrachtet man die letzten vier Sabbatjahre (1986/87, 1993/94, 2000/01, 2007/08), so lässt sich in drei von vier Fällen ein Hang zum Drama feststellen, wobei der Renditeanstieg 1994 für die Aktienmärkte zwischenzeitlich auch nicht ganz ohne war. Nur zwei der letzten sechzehn Sabbatjahre lassen sich als uneingeschränkt positiv bezeichnen (1944 und 1958).

Der 7. September 2021 bezeichnete den Beginn des Sabbatjahres 2021/22. Im September 2021 begannen die europäischen Energiepreise zu steigen mit ersten Spitzen im Kohle-, Erdgas- und Strompreis. Die Inflation setzte ein. Bitcoin fällt seit seinem November-Allzeithoch. Die Renditen steigen seit Ende Dezember deutlich. Im Dezember manifestierte sich die Schwäche des breiten Technologiemarktes. An vielen Tagen übertraf die Zahl der neuen Tiefs die Zahl der neuen Hochs. Der Hang zu Qualitäts- und defensiven Titeln nimmt zu.

Zählt man vom Jahr 2022 jeweils sieben Jahre zurück, so sind berühmt-berüchtigte Börsenereignisse wie an einer Perlenschnur ablesbar: 2015 (Ölpreis/China-Krise), 2008 (Lehman), 2001 (9/11), 1994 (Renditeschock), 1987 (Crash), 1980 (Inflationshoch), 1973 (Ölpreis-Schock) und 1966 (Beinahe-US-Rezession). Der Dow Jones Index beendeten den Schlussmonat der vergangenen sieben Sabbatjahre (September) jeweils negativ. Und das wird auch ein achtes Mal so sein (-6,1% bisher im September 2022).

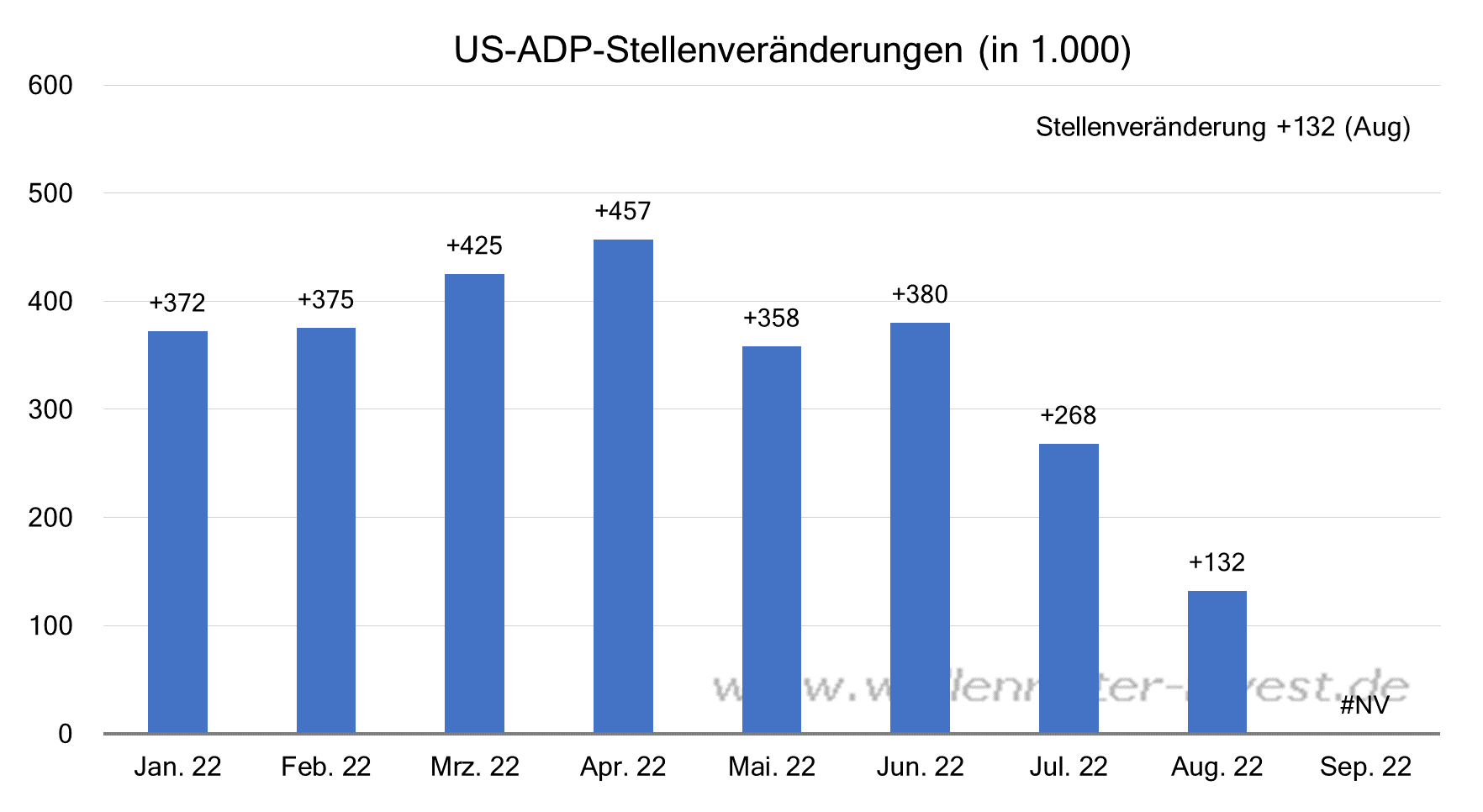

Die US-Zinsstrukturkurve 10 Jahre minus 2 Jahre invertierte erstmals im April 2022. Eine Inversion zeigt US-Rezessionen zuverlässig an. Die US-Inflationsrate erreichte im Juni mit 9,1% ihr Verlaufshoch. Der US-Arbeitsmarkt zeigt sich zum Unwillen der Fed resilient. Die Erstanträge auf US-Arbeitslosenhilfe steigen kaum. Allerdings weisen die APP-Zahlen seit Juni eine abnehmende Tendenz der Stellenzuwächse auf.

Der September könnte mit schwächeren Zahlen die Fed erstmals von ihrem harten Kurs abbringen. Dies dürfte die Aktienmärkte zu einer positiven Zwischenreaktion veranlassen. Die ADP-Zahlen werden am Mittwoch, den 5. Oktober veröffentlicht. Die US-Rezession könnte sich ins dritte Quartal ausweiten, nachdem Q1 und Q2 bereits Negativwachstum aufwiesen. Die Atlanta Fed mit ihrem GDPNow-Modell sieht das Q3-Wachstum bei +0,3% mit zuletzt abnehmender Tendenz.

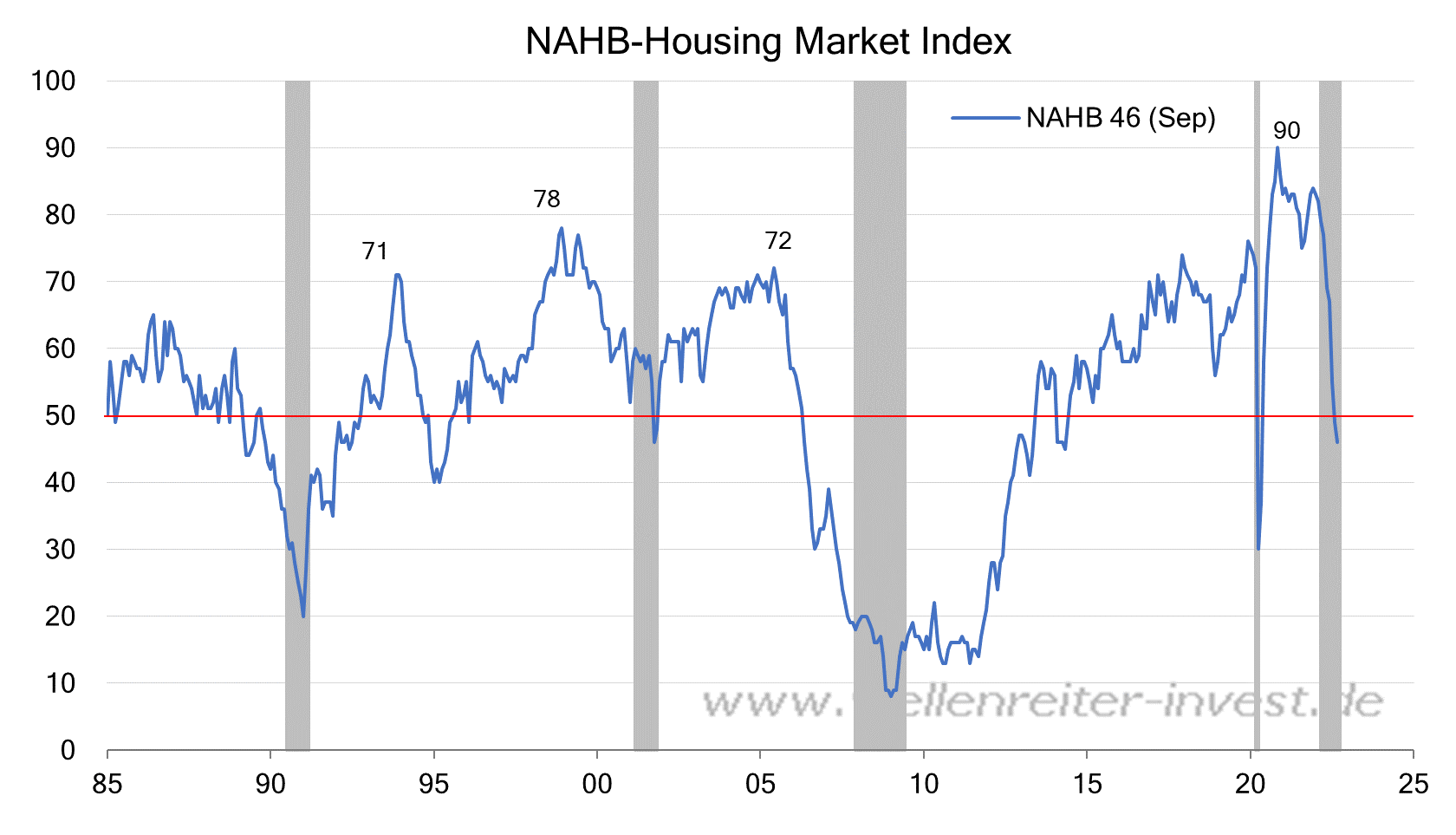

Der Immobilienbausektor gerät angesichts steigender Zinsen ins Stocken. Das US-Hausbau-Sentiment ist mit 46 Punkten auf den tiefsten Stand seit dem Jahr 2020 gefallen.

Was mit Evergrande in China begann, wird zunehmend zu einem globalen Problem. In den USA und auch in Europa werden immer mehr Immobilienprojekte gestrichen. Die Kombination von steigenden Zinsen, steigenden Hausbaupreisen und hohen Materialpreisen zieht die Wirtschaftlichkeit neuer Projekte in Zweifel.

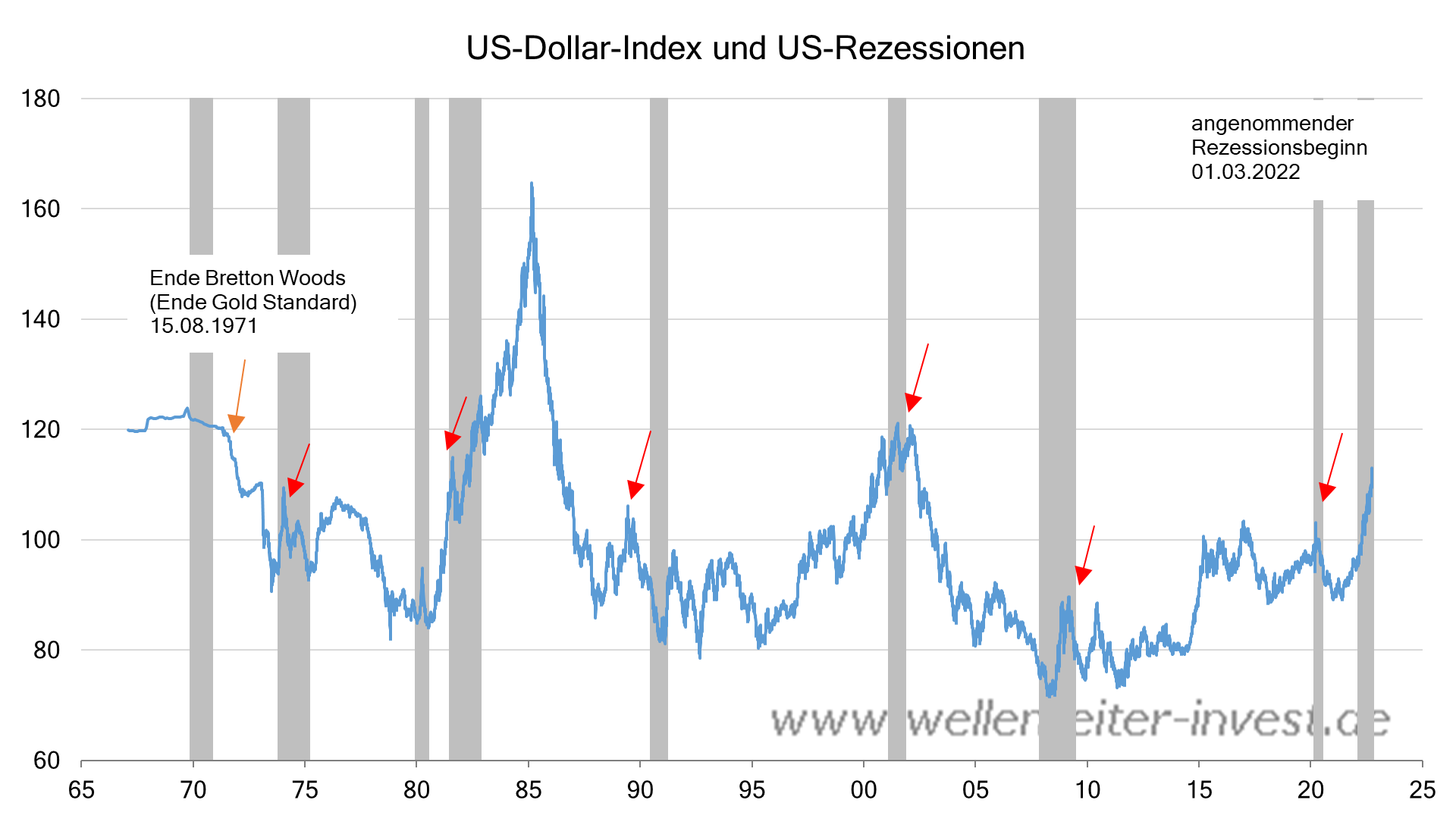

Die aggressive Zinspolitik der Fed lässt das Kapital in den Dollar-Raum strömen. Euro, Pfund und Yen haben das Nachsehen. Zusätzlich befeuert wird diese Entwicklung von der Funktion des US-Dollars als sicherer Hafen. Auch der Schweizer Franken zeigt deshalb Stärke. Der US-Dollar-Index neigt dazu, kurz vor oder im Rahmen von Rezessionen Hochpunkte auszubilden.

In dem Moment, in dem der US-Dollar toppt, beginnen die US-Zinsen zu fallen. Gleichzeitig bildet der Euro/Dollar ein Tief aus. Die Unterstützungsmarken liegen bei 0,95 und 0,92. Die jüngste Beschleunigung nach unten dürfte eine beginnende Kapitulation signalisieren. Auf der Seite der Kryptowährungen ergibt sich eine kleine positive Abweichung. Bitcoin fällt nicht ganz so stark wie die Aktienindizes.

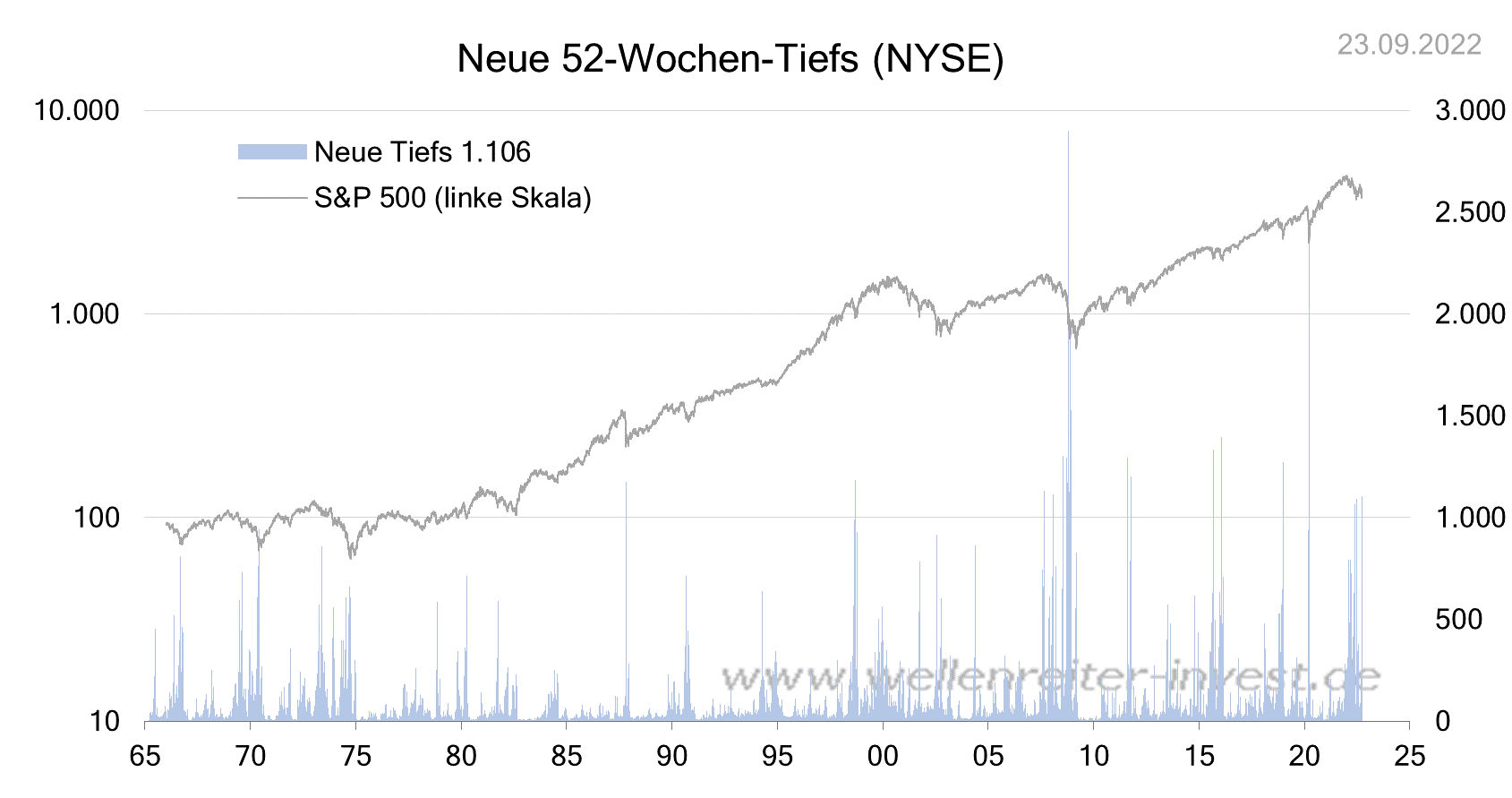

Die Marktstrukturdaten signalisieren die Nähe eines Tiefpunktes. Das Handelsvolumen zieht auf dem Weg nach unten an. Am Freitag wurde ein Tag mit einem Abwärtsvolumen von 91,5% an der NYSE registriert. Es ist der dritte derartige Tag seit dem 13.09.22. Solche Tage signalisieren Verkaufspaniken. Die Zahl der neuen NYSE-52-Wochen-Tiefs übertraf am Freitag die Marke von 1.000. Zahlen über 1.000 treten häufig in der Nähe eines Tiefpunktes auf.

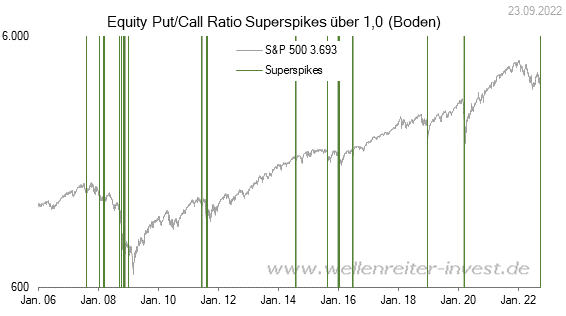

Eine CBOE-Put-Call-Ratio von 1,36 zeugt von einem hohen Absicherungsbedarf. Gleiches gilt für die Einzelabsicherung auf Aktien (Equity-PCR). Sie stieg auf 1,02. Werte oberhalb von 1,0 treten selten auf. Wenn ja, dann in auch in der Nähe von zumindest temporären Tiefpunkten.

Zudem weist der ratio-adjustierte McClellan-Oszillator einen Wert von -115 Punkten auf. Unmittelbar am Tag des Lehman-Crashes waren es -129 Punkte. Den Rekord hält der 8. August 2011 mit einem Wert von -142. Wir verwenden deshalb den ratio-adjustierten McClellan-Oszillator von John Murphy/Stockcharts.com, weil dieser Vergleiche mit früheren Zeitperioden zulässt.

Was fehlt? Ein VIX-Spike. Der VIX drehte am Freitag bei 32,31 Punkten nach unten ab. In Phasen größerer Panik erreicht er Werte über 40, in Extremphasen wie 2020, 2008 und 1987 auch Werte über 80.

Kurzfristig sprechen die Marktstrukturdaten dafür, dass ein wichtiger Tiefpunkt an den Aktienmärkten in zeitlich unmittelbarer Nähe liegt. Für Ende September bis Mitte Oktober spricht auch die Saisonalität, denn Ende Oktober beginnen zyklisch die besten sechs Monate des Jahres (Nov. – April.). Wie ginge es weiter? Wir stellen zwei Szenarien vor.

Szenario 1 typischer Bärenmarkt

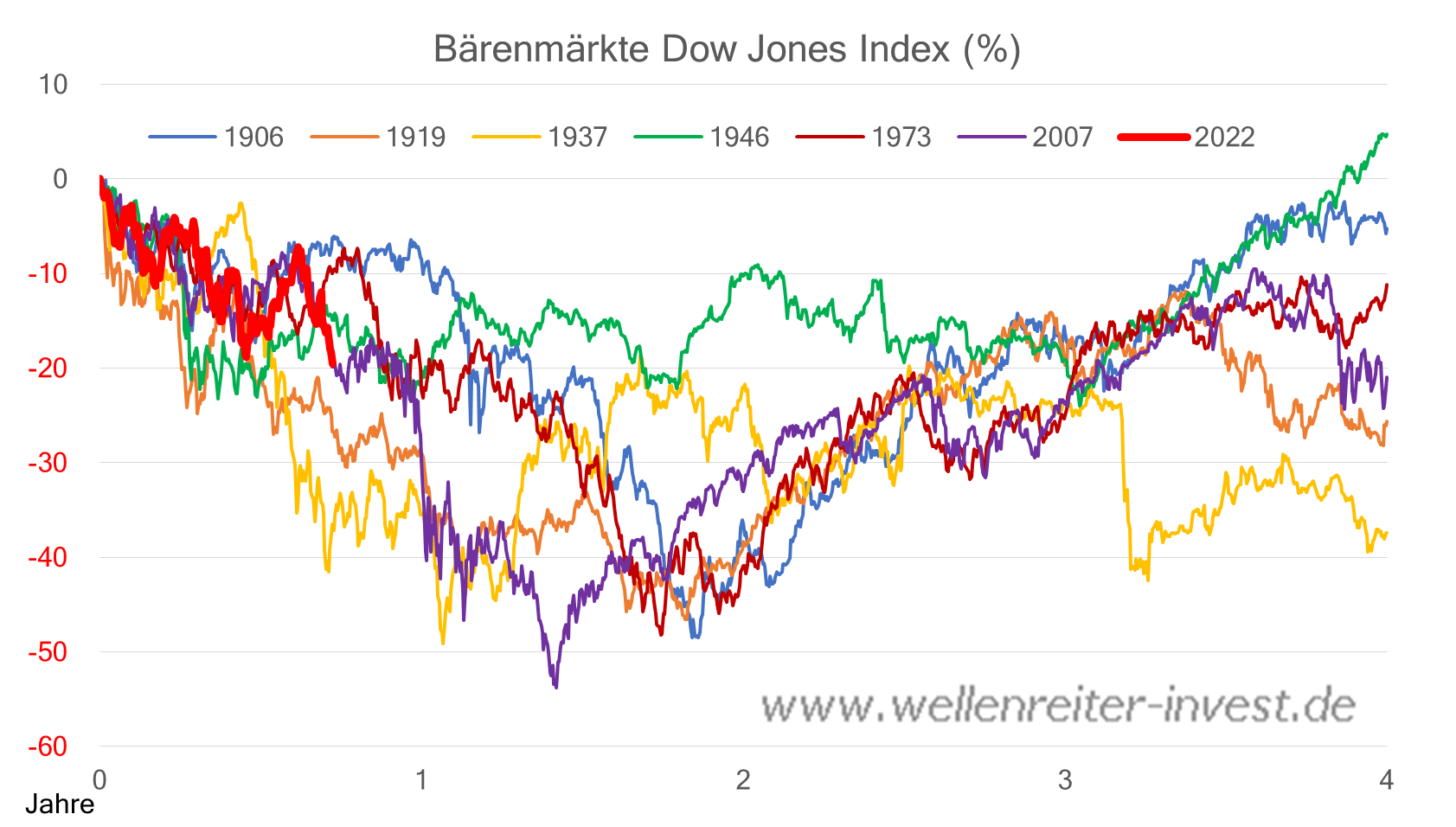

Ein Bärenmarkt lässt sich idealtypisch in drei Phasen einteilen. Eine initiale Panikphase, die überraschend kommt und recht weit am Anfang steht, kennzeichnet den Beginn. Der Markt – nehmen wir den Dow Jones Index – fällt schnell und kann wie 2000 und 2007 um die 15% Verlust vom Top produzieren, manchmal auch mehr. Dies geschieht bevorzugt von einem niedrigeren Hoch aus, also nicht direkt vom Top. Dieser erste Einschlag wird gekauft. Die zweite Phase ist von einem volatilen Hoffen und Bangen gekennzeichnet. Es geht seitwärts-/aufwärts. Sie kann einige Monate dauern.

Die dritte und letzte Phase ist die Kapitulationsphase. Das Sentiment wird sehr negativ, „the end is near“. Da kommen nochmals 15 bis 20%-Verlust drauf. Die Welt geht aber nicht unter, sondern es ergibt sich eine langfristige Kaufgelegenheit. Es wird neue Favoriten geben, die es dann zu identifizieren gilt. Rohstoffpreise (z.B. Kupfer) sind häufig mit die ersten, die wieder steigen und dem Aktienmarkt vorauslaufen.

Wo würden wir jetzt stehen? Der eigentliche Rezessionstrade hätte noch nicht begonnen. Bisher sind die Aktienmärkte aufgrund der aggressiven Bekämpfung der Inflation durch die Fed („Lets get the job done“) gefallen. Sie befänden sich noch in der ersten Phase. Sobald sich die Fed aufgrund fallender Inflations- und steigender Arbeitslosenzahlen weniger restriktiv zeigt, lancieren die Aktienmärkte eine Erleichterungsrally. Dies könnte im Oktober so weit sein (Phase 2). Der eigentliche Rezessionstrade (Phase 3) wäre von zurückgehenden Gewinnen, fallenden Zinsen und einem fallenden US-Dollar geprägt. Die Zinsen am langen Ende fielen unter den Leitzins. Die Arbeitslosigkeit würde steigen und die ISM-Indizes würden im Bereich von 40 bis 45 notieren. Sobald die Schmerzen der fallenden Gewinnaussichten steigen würden, sollte die Aktienmarkterholung enden und die Kapitulationsphase des Bärenmarktes eingeleitet werden. Ein Kapitulationstief im Frühjahr 2023 wäre die Folge.

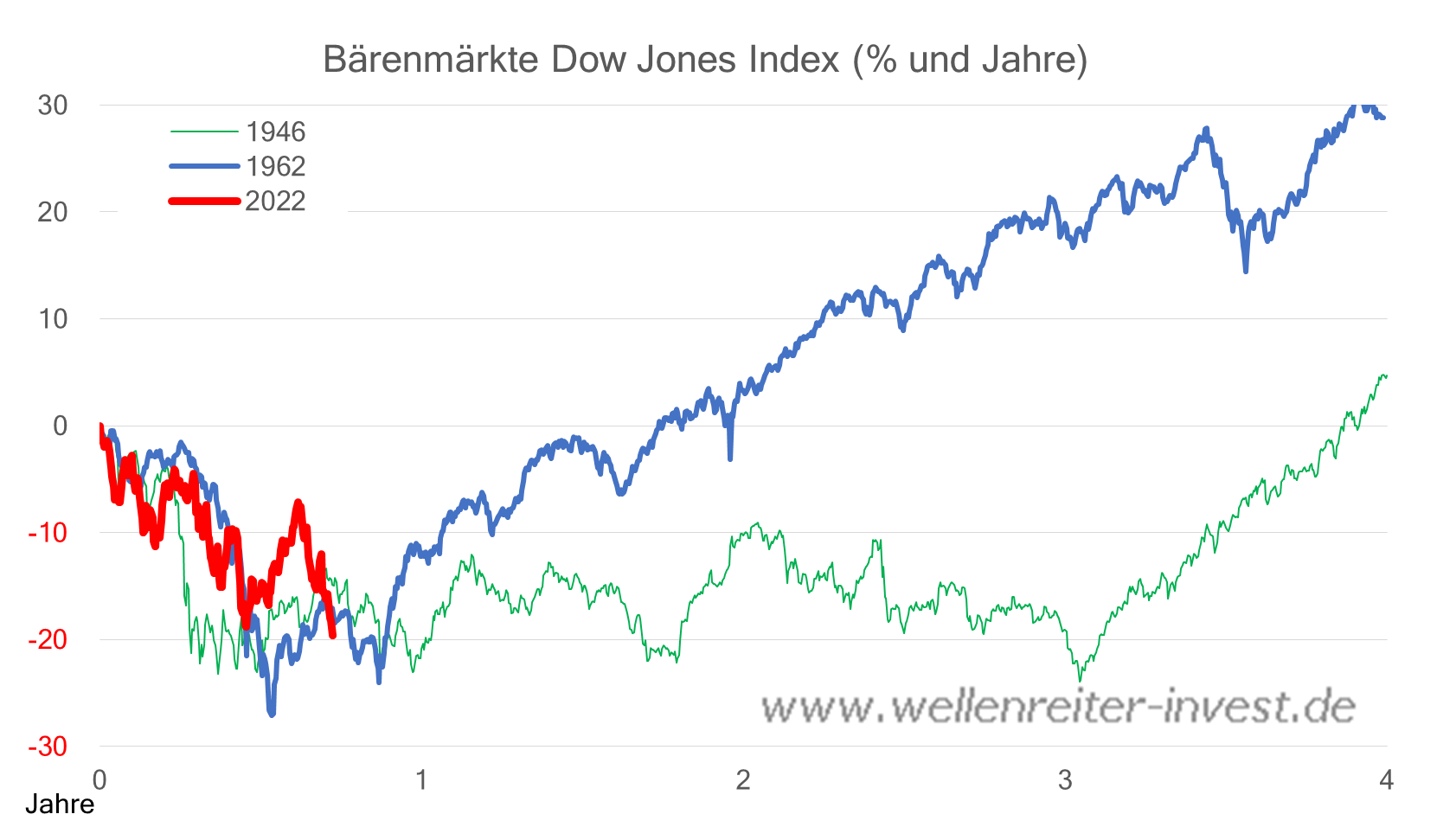

Szenario 2 Abkürzung

In den Sabbatjahren 1986/87, 1993/94 und 2014/15 war das Tief am Ende des Sabbatjahres praktisch drin, wenn man den Oktober miteinbezieht. Im Folgejahr stiegen die Kurse. Das Jahr 1962 war zwar kein Sabbatjahr, aber es zeigt die positive Alternative auf.

Dafür müssten einige oder alle der folgenden Entwicklungen geschehen: Inflation- und Energiepreise fallen, der US-Dollar markiert sein Hoch. Die Zinsen sind rückläufig, fallen aber nicht auf ein deflationäres Niveau. Der US-Arbeitsmarkt bleibt weitgehend stabil, der ISM-Dienstleistungsindex bleibt oberhalb von 50 (Signalisiert Stärke der US-Konsumenten), der US-Hausbaumarkt beginnt sich mit fallenden Zinsen zu stabilisieren. Die in Q1 begonnene US-Rezession endet in Q3 oder Q4. Chinas Wachstumsraten steigen langsam wieder. Die verschmähten europäischen Märkte gewinnen mit fallenden Energiepreisen und einer möglichen Beruhigung der Situation in der Ukraine an zyklischer Attraktivität. Dafür wäre ein steigender Euro ein Signal. Im weltweiten Aktienmarktranking belegt Deutschland derzeit Platz 47 von 49 auf unserer Liste. Eine derart schwache Positionierung Deutschlands sahen die internationalen Marktteilnehmer in der Vergangenheit häufig als Kaufgelegenheit.

Wir ziehen aus beiden Szenaren den Schluss, dass es sich lohnt, ein in Verlauf der kommenden Wochen entstehendes Aktienmarkttief für erste Käufe zu nutzen. Sollte sich Szenario 1 ergeben, würden die Kurse nach dem Anstieg nochmals fallen, es wäre lediglich ein erster Trade gewesen. Nach Szenario 2 wäre mit dem Ende des Sabbatjahres plus einen Monat der Bärenmarkt praktisch durch, die Käufe würden sich entsprechend längerfristig rentieren. Wieder fallende Zinsen würden Investitionen erleichtern. Profiteure wären Kupfer, Eisenerz und Aluminium, die erneuerbaren Energien, Tech-Werte, Industriewerte, Zykliker allgemein. Aber auch Small Caps neigen dann zur Outperformance. Man betrachte den starken Fall des MDAX in den vergangenen Wochen. Hier scheint die Kapitulation nicht mehr fern zu sein. Ein neuer Zyklus könnte nach einer Phase der Bodenbildung beginnen.

Das nächste Sabbatjahr beginnt am 21.09.2028. Es endet am 09.09.2029, im gregorianischen Kalender eine Zahl, die ein ideales Hochzeitsdatum darstellt. Aktienmärkte sind zyklisch ausgerichtet, Luft für einen Bullenmarkt wäre bis 2028 reichlich vorhanden. Aufwärtsperioden dauern deutlich länger als Abwärtsperioden. Bullenmärkte bieten die Gelegenheit zum längerfristigen Investieren. Der Zeitpunkt, sich für die 2020er-Dekade mit ersten Käufen warmzulaufen, dürfte nicht mehr weit entfernt sein.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.