Sie sind hier

Folgenreiche Zinssenkung

Wellenreiter-Kolumne vom

28. Mai 2019

Die Fed senkte Anfang Mai den Zinssatz auf Überschussreserven. Warum diese erste Reduzierung seit dem Jahr 2008 wichtig ist und in welcher Weise sie den Finanzmarkt beeinflusst, erläutern wir im nachfolgenden Beitrag.

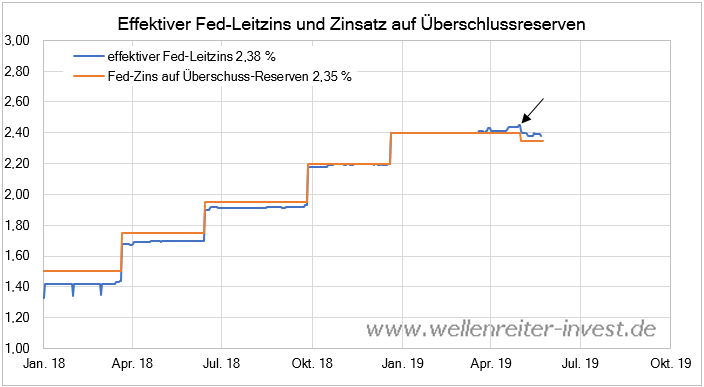

Die Fed beschloss am 1. Mai die Reduzierung des Zinssatzes auf Überschussreserven von 2,40 auf 2,35 Prozent. Überschussreserven nennen sich der Teil der Einlagen der Geschäftsbanken bei der Fed, der die gesetzlich notwendige Reserve übersteigt. Die gesetzlich notwendige Reserve wird in der Regel mit dem gleichen Zinssatz verzinst.

Auf dem Chart ist zu erkennen, dass der Zinssatz auf Überschussreserven den tatsächlich gehandelten US-Leitzins („effective Fed Funds Rate“) stets überstieg, jetzt aber darunter liegt.

Der US-Leitzins ist der Zinssatz, zu dem sich Geschäftsbanken kurzfristig untereinander Geld leihen. Der offizielle Fed-Leitzins wird seit Dezember 2018 in einer Spanne von 2,25 bis 2,50 Prozent angegeben. Das Trading Desk der Fed ist angewiesen, den tatsächlich gehandelten Satz möglichst in der Mitte dieser Spanne zu halten, also bei 2,38 oder 2,39 Prozent. Im April und Anfang Mai drohte der tatsächliche gehandelte Zinssatz davonzulaufen, er stieg bis auf 2,45 Prozent (siehe Pfeil obiger Chart).

Eine Intervention wurde notwendig. Doch wie beeinflusst der Überschusszins den Leitzins? Warum war sich die Fed sicher, mit der Senkung des Überschusszinsens dem Leitzins Einhalt zu gebieten?

In den USA tätige Geschäftsbanken können einen sicheren Zins von aktuell 2,35 Prozent für ihre Überschussreserve vereinnahmen oder das Kapital anderen Banken zur effektiven Fed Funds Rate von 2,38 Prozent zur Verfügung stellen. Das Verleihgeschäft an andere Banken kommt dann in Gang, wenn – wie aktuell - der tatsächlich gehandelte Leitzins über dem Überschusszins liegt. Dies trägt zur Stimulierung der US-Wirtschaft bei.

Notiert hingegen der Überschusszins über dem effektiven Leitzins, werden die Banken das Kapital auf dem Überschusskonto belassen. Die finanziellen Bedingungen verschärfen sich. Die derzeitige Situation (effektiver Leitzins > Überschusszins) ist diejenige einer Stimulierung.

Die Fed hat also die Möglichkeit, die Differenz zwischen dem effektiven Fed-Leitzins und dem Überschluss-Zins als Regulierungsinstrumentarium einzusetzen. Wenn die Wirtschaft schwächelt, kann sie den Überschusszins senken, damit das Kapital als Liquidität in den Wirtschaftskreislauf eingebracht wird. Genau diese Stimulierung erfolgte am 1. Mai 2019.

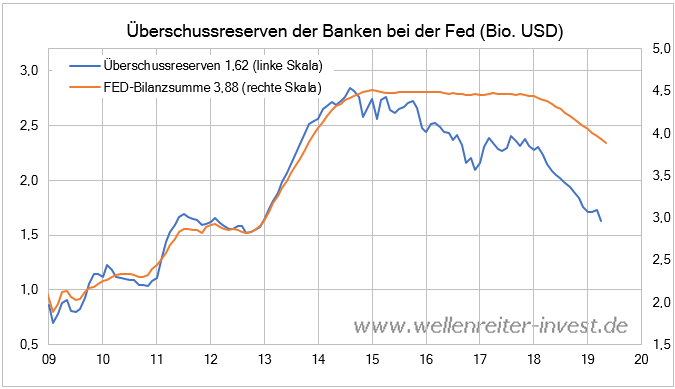

Jetzt mag man einlenken, dass eine Zinsdifferenz von 0,03% eine „Quantité négligeable“ darstellt. Dem ist nicht so, denn bei Überschussreserven von 1,62 Billionen US-Dollar (obiger Chart, fast der Wert der deutschen Staatsverschuldung) bringt jede noch so kleine Differenz deutliche Zinsgewinne.

Der obige Chart zeigt den Gleichklang der Bewegung von Überschussreserven mit derjenigen der Fed-Bilanzsumme. In den Jahren 2009 bis 2014 stiegen die beide Messziffern, nur um danach einen Rückgang zu verzeichnen. Warum ist das so, und welcher Zusammenhang besteht zwischen den beiden Positionen?

In den Jahren 2009 bis 2014 blähten Anleihenkaufprogramme (QE 1, 2 und 3) die Bilanzsumme auf. Banken, so scheint es, haben damals Kapital als Überschussreserve auf ihr Fed-Konto gelegt, anstatt die Wirtschaft zu stimulieren. Doch das ist ein Trugschluss. In der Realität war die Erhöhung der Reserven eine Funktion der QE-Politik.

In Krisenzeiten druckt eine Zentralbank Geld und stellt diese Liquidität den Banken zur Verfügung. Eine simple Zinssenkung, die darauf abzielt, die Kosten für das Verleihen von Geld zu verringern, funktioniert dann nicht mehr, wenn das Vertrauen der Banken untereinander verloren gegangen ist. Wenn Banken nicht mehr gewillt sind, anderen Banken Geld zu leihen, droht ein Zusammenbruch des Finanzsystems. Dann greifen die Zentralbanken in ihren Zauberkasten und sorgen für Abhilfe, indem sie Geld drucken und es den Banken zur Verfügung stellen.

Nehmen wir an, Bank B hat sich von der Bank A 100 Dollar geliehen und hat es an ein Unternehmen X weiterverliehen. In der Krise traut Bank A der Bank B nicht mehr über den Weg und fordert das Geld zurück. Bank B müsste jetzt den Kredit von dem Unternehmen X zurückfordern und würde die Firma damit in Schwierigkeiten bringen.

Im Hintergrund agiert jetzt die Zentralbank, indem sie der Bank B 100 Dollar zur Verfügung stellt, indem sie ihr langfristige Staatsanleihen mit Geld aus dem Nichts abkauft. Bank B zahlt daraufhin Bank A den Kredit zurück. Die 100 Dollar wandern auf das Überschusskapitalkonto von Bank A, das Unternehmen X behält seinen Kredit. Als Konsequenz der Intervention der Zentralbank ist die Überschussliquidität angestiegen.

Gelddrucken durch Quantitative Easing bedeutet, dass das Kapital den Banken direkt zur Verfügung gestellt wird, wenn Banken nicht mehr willens sind, sich gegenseitig Geld zu leihen. Quantitative Easing wurde in den USA bis Ende 2014 durchgeführt.

Wozu das Ganze, könnte man fragen, wenn lediglich technische Buchungen durchgeführt werden und die Finanzspritze der Fed als Überschusskapital endet? Die Antwort ist, dass das Quantiative Easing die Bank B davon abhielt, den an das Unternehmen X vergebenen Kredit zurückfordern zu müssen. Die Liquiditätsinjektion mit aus dem nichts geschaffenen Kapital sicherte das schwankende Finanzsystem ab.

Seit Oktober 2017 hat sich der QE-Prozess umgekehrt. Die Bilanzsumme schmilzt, weil netto Anleihen verkauft werden. Dieser Prozess nennt sich „Quantitative Tightening (QT)“. Dies läuft wie folgt ab: Die Fed verkauft Staatsanleihen im Wert von 100 Dollar, die von Bank A gekauft werden. In dem Moment, in dem Bank A mit einem Teil seiner Überschussreserven die 100 Dollar bezahlt, verringern sich die Überschussreserven um diesen Betrag. Bank A hält dann Staatsanleihen anstelle von Überschussreserven. Buchungstechnisch wird ein Betrag von 100 Dollar vernichtet. Entsprechend schmelzen die Überschussreserven ab.

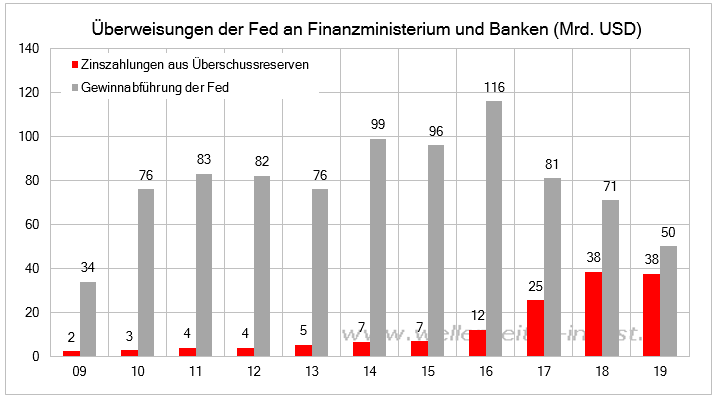

Diese Überschussreserven sind eine Folge der QE-Maßnahmen der Fed. Seit der Einführung der Verzinsung auf Überschussreserven im Jahr 2009 stieg dieser Zinssatz von 0,25 auf 2,35 Prozent. Die Windfall-Profite für die Banken sind erheblich. In den Jahren 2018 und 2019 durften und dürfen die in den USA operierenden Banken Überweisungen der Fed in Höhe von jeweils 38 Milliarden US-Dollar erwarten.

Diese Summen halbieren nahezu die Fed-Überschüsse und damit auch die Zahlungen der Fed an das US-Finanzministerium. Mit 38 Mrd. US-Dollar könnte die US-Regierung beispielsweise ein Drittel der zentralen US-Infrastrukturausgaben finanzieren, US-Präsident Trump könnte seine mexikanische Mauer umsetzen.

Im Jahr 2018 betrug der Vorsteuergewinn von Goldman Sachs 12 Mrd. US-Dollar. Die großen US-Banken halten gemäß einer Untersuchung der Cleveland Fed einen erheblichen Anteil an den Überschussreserven. Genaue Zahlen werden nicht veröffentlicht.

Man könnte aber die qualifizierte Annahme treffen, dass eine Institution wie Goldman Sachs zwischen 5 und 10 Prozent dieser Überschussreserven hält. Goldman Sachs wäre in den Jahren 2018 und 2019 jeweils etwa 1,9 bis 3,8 Mrd. US-Dollar von der Fed gutgeschrieben worden. Dies entspräche 15 bis 30 Prozent des Vorsteuergewinns. Es ist seltsam, dass dieses „Banken-Bail-out-Programm“ in den US-Medien nicht thematisiert wird. Zu diesem Thema findet sich erstaunlich wenig Input.

In Euroland ist dies alles kein Thema. Im Gegenteil: EZB-Überschussreserven werden mit -0,40 Prozent verzinst, der Mindestreservezins liegt bei 0,00 Prozent. Der Banken-Subventionierung in den USA steht ein durch die EZB bewusst gewollter „Squeeze“ europäischer Banken gegenüber. Die durch das Euroraum-QE generierten europäischen Überschussreserven betragen etwa 2 Billionen Euro, was die europäischen Banken bei einem Zinssatz von -0,4 Prozent zu jährlichen Zahlungen in Höhe von 8 Mrd. Euro an das EZB-System verpflichtet. Im Jahr 2017 betrug die dadurch veranlasste Gewinnminderung deutscher Banken 23,8 Prozent (Studie „Excess Liquidity and Bank Lending Risks in the Euro Area“, September 2018, Seite 18). Bei aller berechtigter Kritik an großen deutschen Banken, ihre Hausaufgaben nicht zu machen: Die Wettbewerbsverzerrung ist erheblich.

Ab dem zweiten Halbjahr 2019 erwarten die Marktteilnehmer Leitzinssenkungen der Fed. Gleichzeitig soll die Bilanzreduktion ab Oktober 2019 beendet sein. Entsprechend dürfte der Abbau der Überschussreserven verlangsamt ablaufen beziehungsweise enden. Dies wiederum bedeutet, dass die US-Geschäftsbanken vorerst weiterhin mit erheblichen Überweisungen der Fed rechnen können, während europäische Banken das EZB-System subventionieren.

Eine Rezession würde voraussichtlich ein neues QE-Programm und eine Senkung des US-Leitzinses bis auf null mit sich bringen. Die Überschussreserven würden zwar zulegen, aber der Zinssatz auf die Reserven wäre nahe null, sodass die daraus resultierenden Zahlungen an die US-Banken praktisch entfallen würden. Dies könnte in Verbindung mit rezessionsbedingt rückläufigen Geschäften und der internationalen Verwobenheit der Banken schließlich auch in den USA zu einem Bankenproblem führen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.