Sie sind hier

Stressfaktor Geldmenge

Wellenreiter-Kolumne vom

22. Januar 2019

Der Zusammenhang zwischen der Entwicklung der Geldmenge (Money Supply) und der Wirtschaft soll uns nachfolgend interessieren. Wir wollen der Frage nachgehen, in welche Richtung sich die Geldmenge üblicherweise im Vorfeld einer Rezession bewegt. Lassen sich Parallelen zur heutigen Situation ziehen?

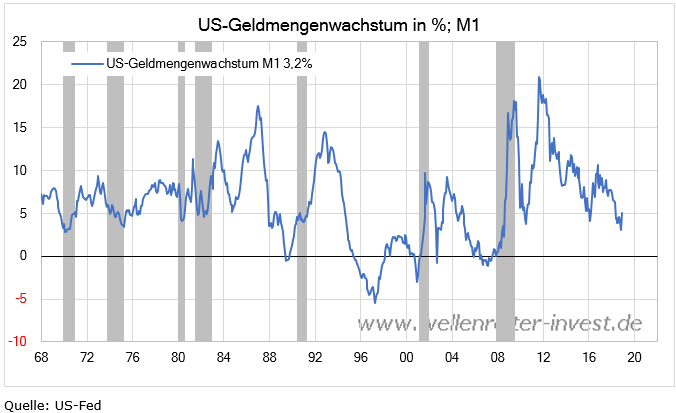

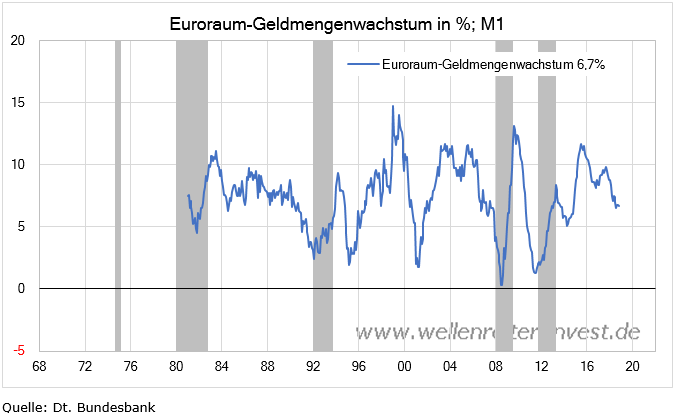

Die Geldmenge ist der Geldbestand einer Volkswirtschaft, der sich in den Händen der Nichtbanken befindet. So heißt es bei Wikipedia. Je eng gefasster die Geldmenge, desto größer ist die Nähe zu realwirtschaftlichen Transaktionen. Aus diesem Grund legen wir unser Augenmerk auf die Entwicklung der liquidesten Form der Geldmenge, nämlich der Geldmenge M1. Diese umfasst das umlaufende Bargeld plus die Gelder, die auf Giro- und Tagesgeldkonten zu finden sind („Sichteinlagen“).

Eine fallende Geldmenge M1 ist ein Anzeichen zunehmenden Stresses im Finanzsystem. Denn sie zeigt einen Rückgang der zur Verfügung stehenden Liquidität an. Die US-Geldmenge M1 weist nur noch ein vergleichsweise geringes Wachstum von 3,2 Prozent pro Jahr auf.

Im Euroraum ist das Wachstum der Geldmenge M1 ebenfalls rückläufig, beträgt aber immerhin 6,7 Prozent.

Eine zyklische Mechanik lässt sich gut erkennen. In Phasen der Expansion fällt die Geldmenge häufig so lange, bis sich eine Rezession einstellt. Mit Beginn der Rezession erhöht sich die Geldmenge wieder. Senkt eine Zentralbank den Leitzins und/oder baut ihre Bilanz aus und verschafft dem Markt somit mehr Liquidität, dann erhöht sich üblicherweise die Geldmenge M1.

Strafft sie hingegen, indem sie den Leitzins erhöht, so wird dem Markt Liquidität entzogen, was sich negativ auf die Geldmenge auswirkt. Bargeld-, Girokonto- und Tagesgeldbestände sind im Bezug auf die Zinsbewegungen sensibel. Das Kapital tendiert in Richtung höherer Zinsen. Investoren sind in solchen Phasen versucht, beispielsweise Hochzinsanleihen oder Aktien zu kaufen. Entsprechend verringern sich die Bestände auf dem Giro- oder Tagesgeldkonto. Diese Tendenz dürfte für die USA höher ausgeprägt sein als für Europa.

Auch kann eine Verringerung der M1-Bestände ein Zeichen von „Overspending“ sein. Der Konsument greift seine Bestände um so mehr an, je länger eine Expansionsphase dauert und je mehr Vertrauen er beispielsweise in die Sicherheit seines Arbeitsplatzes hat. Kippt die Wirtschaft, kommt der Finanzstress schnell durch, weil Konsum- und Ausgabefreudigkeit abnehmen: Cash wird aufgebaut.

Wuchs die Geldmenge M1 in China Anfang 2016 noch mit 25 Prozent, so schrumpfte sie im Dezember 2018 auf nur noch 1,5 Prozent. Die Geldmengenausweitung kommt praktisch zum Stillstand.

China hatte in den Jahren 2008/09 und 2014/15 bereits mit einem schwierigen wirtschaftlichen Umfeld zu kämpfen. Der aktuelle Rückgang beschleunigte sich zu Beginn des Jahres 2018.

Der Punkt ist folgender: In dem Moment, in dem eine untere Umkehr des Geldmengen-wachstums erfolgt, beginnt häufig eine wirtschaftlich schwierige Phase oder eine Rezession. In den USA wurden untere Umkehrformationen in den Jahren 1989, 1997, 2000, 2007, 2010 und wohl auch im November 2018 registriert, im Euroraum 1992, 1995, 2001, 2008, 2011 und November 2018, in China Ende 2008, 2012, 2014 und wohl Ende 2018/Anfang 2019.

Falls also jetzt die Geldmengenwachstumsraten in den USA, im Euroraum und auch in China untere Umkehrformationen ausbauen und wieder zu expandieren beginnen, ist die Wahrscheinlichkeit groß, dass der Beginn einer Rezession unmittelbar bevorsteht. Zu echten Fehlsignalen kam es lediglich Mitte der 1990er Jahre.

Ergänzend lässt sich hinzufügen, dass die genannten Zeitpunkte für die USA ganz überwiegend mit einer – stets rezessiv belegten - Inversion der US-Zinsstrukturkurve einhergingen.

Robert Rethfeld

Wellenreiter-Invest

Holen Sie sich ihren Wellenreiter-Jahresausblick 2019. Er kann über diesen Link bezogen werden. https://www.wellenreiter-invest.de

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.