Sie sind hier

Große FX-Bewegung steht bevor

FX steht für „Foreign Exchange“. Der Währungsmarkt stellt mit einem handelstäglichen Volumen von 5,3 Billionen US-Dollar den größten Finanzmarkt dar. 40 Prozent der Devisengeschäfte laufen über London, 18 Prozent über New York.

Frankfurt notiert mit einem Anteil von 1,7 Prozent (1998: 4,7%) hinter Zürich, Paris und Amsterdam in etwa auf dem Niveau von Kopenhagen. Soviel zur Bedeutung des Standorts Frankfurt für den Devisenhandel. Wird die geplante Handelsplattform für den chinesischen Yuan die Wettbewerbssituation Frankfurts günstiger gestalten? Nur in 2,2 Prozent aller Währungstransaktionen wird der Yuan verwendet. Selbst wenn dieser Anteil im Laufe der kommenden Jahre auf 10 Prozent steigen sollte, würde dies dem Frankfurter Handelsplatz kaum helfen, seine magere Devisenbilanz aufzubessern.

Die Londoner Finanzwelt ist übrigens ein „großer Fan“ der Europäischen Union. Die Begründung liegt auf der Hand: Würde Großbritannien aus der EU austreten, dürfte dies die Position Londons als führenden europäischen Finanzplatz schwächen.

Das Währungspaar Euro/Dollar macht 24,1 Prozent aller weltweiten Transaktionen aus, gefolgt vom Dollar/Yen (18,3%) und Pfund/Dollar (8,8%). Das stärkste „Cross-Rate“-Paar - kein US-Dollar involviert - stellt der Euro/Yen mit einem Handelsanteil von 2,8% dar. Der US-Dollar ist an 87 Prozent aller Devisentransaktionen beteiligt.

Die drei Währungspaare Euro/Dollar, Dollar/Yen, Pfund/Dollar beanspruchen über die Hälfte des gesamten FX-Handels. Größere Veränderungen in diesen Schwergewichts-Währungspaaren können das global agierende Kapital in Wallung versetzen.

Der Handel mit Schwellenländer-Devisen hat keine große Bedeutung. Beispielsweise machen die Transaktionen im Währungspaar Dollar/Rupie nur 0,9 Prozent des weltweiten Devisenhandels aus. Wir haben die vorgenannten Statistiken der „Triennial Central Bank Survey“ der BIZ entnommen. Wie der Name schon sagt, erscheint diese Studie alle drei Jahre. Zuletzt wurde sie im Jahr 2013 zusammengestellt und publiziert.

Halten wir fest: Der weltweit wichtigste Platz für den Währungshandel ist London. Frankfurt spielt eine unbedeutende Rolle. An fast jeder Währungstransaktion ist der US-Dollar beteiligt. Der chinesische Yuan spielt im internationalen Devisenhandel kaum eine Rolle. Die Bedeutung des Yuan sollte in den kommenden Jahren zunehmen. Diese Erwartung erscheint durch Chinas Rolle als die zweitgrößte Volkswirtschaft der Welt gerechtfertigt. Transaktionen in Euro/Dollar, Dollar/Yen und Pfund/Dollar bestimmen den weltweiten Devisenhandel.

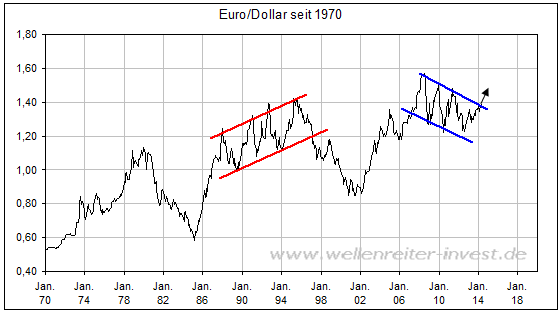

Während der Dollar/Yen im Zeitraum Herbst 2012 bis Sommer 2013 eine signifikante Trendbewegung vollzog, bewegten sich die beiden anderen Schwergewichte (Euro/Dollar und Pfund/Dollar) wenig. Die Handelsspanne im Euro/Dollar dauert mehrere Jahre an. Das sich ausbildende Konsoldierungsmuster spricht für eine baldige Bewegung nach oben (siehe Pfeil folgender Chart). Entscheidend ist hier die Marke von 1,40.

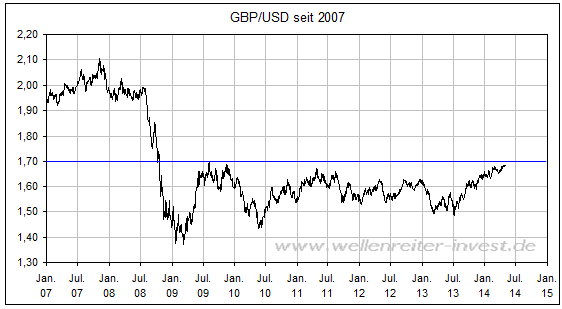

Im Pfund/Dollar könnte ebenfalls ein Ausbruch nach oben erfolgen. Ein Überschreiten der Marke von 1,70 (blaue Linie folgender Chart) würde dem britischen Pfund einen schnellen Anstieg bis auf 1,95 ermöglichen.

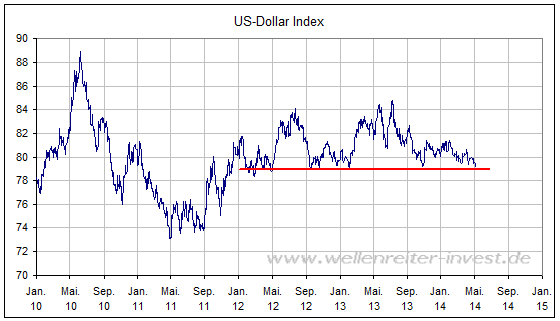

Würden die Schwergewichte Euro/Dollar und Pfund/Dollar steigen, so würde dies den US-Dollar zwangsläufig nach unten ziehen.

Würde die Marke von 79 Punkten auf dem folgenden Chart unterschritten werden, so würde eine wichtige Unterstützung brechen (rote Linie folgender Chart).

Ein solcher Trendbruch würde die langjährige Seitwärtsbewegung beenden und eine negative Trendbewegung einleiten.

Zentralbanken sind große Spieler im Währungsmarkt. Sie manipulieren, verbalisieren, intervenieren, wann immer sie es für nötig halten. Eine Währung kann durch den Ankauf von Staatsanleihen geschwächt oder gestärkt werden. Die Schweizer Nationalbank schwächt den Franken, indem sie auf Euro lautende Wertpapiere erwirbt. Während die Briten über eine Leitzinserhöhung nachdenken und die Zentralbankkollegen in den USA ihr QE-Programm herunter fahren, könnte die EZB ein QE-Programm auflegen. Die Europäische Zentralbank befürchtet einen Anstieg der Deflation, sollte der Euro/Dollar die Marke von 1,40 überwinden.

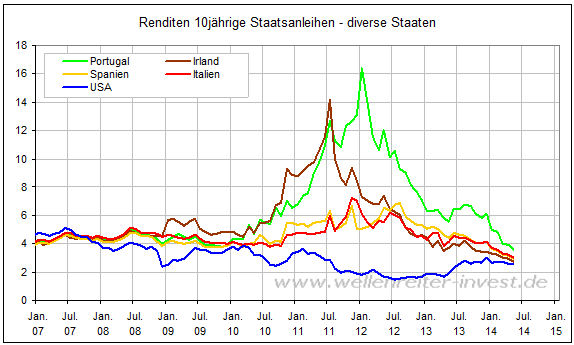

In der Realität steigt der Euro deshalb, weil immer mehr internationales Kapital in die Peripherie-Staatsanleihen fließt. Die Peripherie (Portugal, Spanien, Italien, Irland) gilt seit einigen Monaten als „sicherer Hafen“.

Die Jagd des internationalen Kapitals nach Rendite lässt Kapital aus dem Dollar-Raum in die Peripherie-Anleihen des Euroraums fließen. Dies lässt den Kurs den Euro steigen.

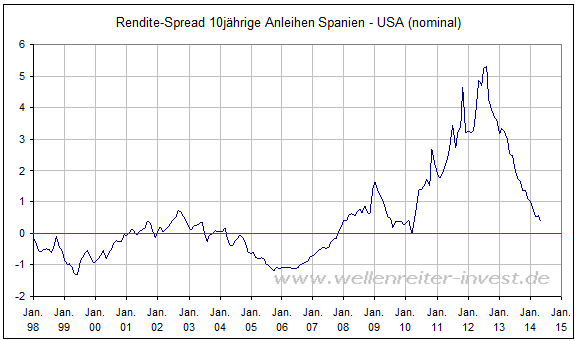

Wie lange geht dieses Spiel gut? Erstens: Sollten die Anleger einen Grund finden, Euroland den Status als „sicherer Hafen“ zu entziehen, würde das Kapital zurück in den Dollar-Raum fließen. Zweitens: Sollten die Rendite 10jähriger spanischer Staatsanleihen (2,94%) unter die Rendite 10jähriger US-amerikanischer Staatsanleihen (2,58%) fallen, gäbe es keinen Grund mehr, in die europäische Peripherie zu investieren.

Da die US-Renditen weiter fallen und somit der Spread erhalten bleibt, bleiben die europäischen Peripherie-Renditen für Anleger aus dem Dollar-Raum attraktiv.

Hinzu kommt ein Bonus: Solange der Euro/Dollar steigt, kann zusätzlich ein Währungsgewinn verbucht werden.

Demnach liegt kein Grund für eine Umkehr des positiven Euro/Dollar-Trends vor. Nach einer Überschreitung der Marke von 1,40 würden die Zielmarken von 1,48 und 1,51 in Angriff genommen werden können.

Die Erwartungen der Analysten waren zu Jahresbeginn auf einen Euro/Dollar-Kurs von 1,29 ausgerichtet. Ein Kursziel oberhalb von 1,40 wurde nicht antizipiert. Ein über diese Marke steigender Euro/Dollar würde für das Jahr 2014 einen Überraschungsfaktor darstellen. Dementsprechend gering dürften die deutscher Unternehmen gegen einen Anstieg des Euro abgesichert sein. Ohne Absicherungen aber sinken die Unternehmensgewinne exportorientierter Unternehmen.

Hinzu kommt, dass ein schwacher US-Dollar und schwache US-Anleiherenditen das Gegenteil dessen sind, was die Analysten zu Jahresbeginn erwartet haben – und teilweise jetzt noch erwarten. Schwache US-Renditen deuten auf eine Schwächephase der US-Wirtschaft hin. Zudem dürfte der deutsche Export durch einen steigenden Euro getroffen werden. Und schließlich schwächeln Japan und China. Diese Gemengelage dürfte die rosigen Vorhersagen vieler Volkswirte für das Jahr 2014 einer harten Prüfung unterziehen.

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.