Sie sind hier

Jahresausblick 2014: Erhöhtes „Tail Risk“

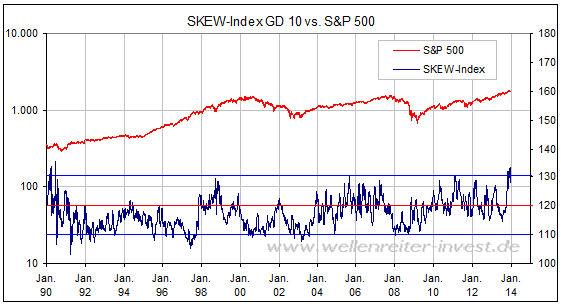

Die Chicagoer Optionsbörse CBOE stellte vor drei Jahren den so genannten „SKEW“-Index vor. Das englische Wort „Skew“ bedeutet „Schiefe“. Beide Begriffe werden als Fachtermini im Bezug auf eine statistische Häufigkeitsverteilung benutzt.

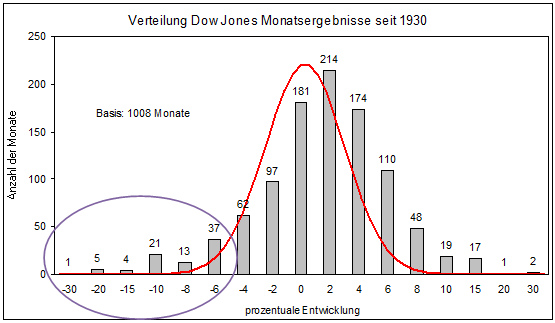

Auf dem folgenden Chart ist die Verteilung der Monatsergebnisse des Dow Jones Index dargestellt. Die rote Kurve („Gauß'sche Glockenkurve“) bezeichnet die Normalverteilung.

Es ist gut zu erkennen, dass die Verteilung der Monatsergebnisse „rechtsschief“ ist. In 587 von 1008 Monaten (58%) zeigte der Dow ein positives Ergebnis. Die Kurve ist gegenüber der Normalverteilung nach rechts verschoben. Die Enden („Tail“) der Verteilungskurven symbolisieren die Risiken („Tail Risk“).

Gewinne werden von den Anlegern erwartet und deshalb „beiläufig“ mitgenommen. Verluste bereiten hingegen Schmerzen. Werfen wir einen Blick auf die linke Seite der Grafik. In 81 der 1008 Monate (8 Prozent!) registrierte der Dow Jones Index ein Monatsminus von 6% oder mehr. Schon bei einem Minus von 3% gehen heutzutage bei Fonds- und Hedge-Fonds die Alarmglocken an. Statistisch betrachtet kommt ein Monatsminus von 6% einmal pro Jahr vor. Ein Monatsminus von 10% oder mehr wurde 31mal gemessen. Durchschnittlich alle drei Jahre schüttelt ein solch heftiger Minus-Monat die Aktienmärkte durch.

Der weiter oben angesprochene Skew-Index misst dieses so genannte „Tail Risk“, also das Risiko einer extremen Bewegung im S&P 500. Der Skew-Index errechnet sich aus dem Preis der nicht im Geld liegenden Optionen („out of the money-options“).

Der Index weist eine Spanne von 100 bis 150 auf. Wie der folgende Chart zeigt, erreichte der Index Ende Dezember 2013 mit einem Stand von 137 Punkten den höchsten Wert seit dem Sommer 1990. Je mehr sich der Skew-Index der Marke von 150 nähert, desto wahrscheinlicher wird eine heftige Marktreaktion. Ein Skew-Index von 100 bedeutet hingegen, dass die Wahrscheinlichkeit außerordentlicher Gewinne mit nicht mit Geld liegenden Optionen vernachlässigbar ist.

Der SKEW-Index zeigt ein erhöhtes Risiko einer heftigen Marktreaktion an. Interessant ist, dass der Index von der CBOE im Februar 2011 vorgestellt wurde. Damals bewegte sich der Index auf einem ähnlich hohen Niveau wie aktuell. Es dauerte noch einige Monate (bis zum Juli/August 2011), bis der Markt tatsächlich crashartig abrutschte.

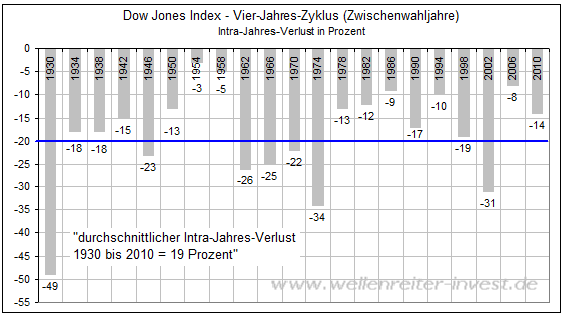

Das Jahr 2014 ist ein so genanntes Zwischenwahljahr im US-Präsidentschaftszyklus. Ein solches Jahr zeichnet sich durch vergleichsweise hohe Intra-Jahres-Verluste an. So rutschte der Dow Jones Index im Mai/Juni 2010 - nach dem Ende des ersten QE-Programmes - um 14 Prozent ab. Im Jahr 2002 betrug der Intra-Jahres-Verlust satte 31 Prozent.

Nur in wenigen Zwischenwahljahren (1954, 1958, 1986, 2006) konnte eine zweistellige Korrektur vermieden werden. Die Wahrscheinlichkeit eines Verlustes in zweistelliger Höhe ist mit 80 Prozent recht hoch. Ein unterjähriger Verlust von mindestens 15 Prozent verfügt in Zwischenwahljahren über eine Wahrscheinlichkeit von 57 Prozent. Die Schwelle zum Bärenmarkt (Verlust 20% oder mehr) wurde in 33 Prozent aller Fälle überschritten.

Der obige Text ist ein Auszug aus unserem Jahresausblick 2014, ergänzt um einige weitere Anmerkungen. Risiken für eine Korrektur an den Aktienmärkten sehen wir insbesondere im ersten Halbjahr. Erwerben Sie unseren Ausblick (mehr als 100 Seiten, mehr als 100 Charts) unter www.wellenreiter-invest.de.

Robert Rethfeld

Wellenreiter-Invest

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter www.wellenreiter-invest.de

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.