Sie sind hier

Finanzwerte signalisieren Zinstief

Wellenreiter-Kolumne vom

07. Juli 2019

Der Finanz-Sektor leidet seit Jahren unter dem Zinssenkungstrend. Geschäftsbanken, Sparkassen, Direktbanken und Versicherungen halten Cash-Positionen, die bei niedrigen Zinsen keine oder geringe Gewinne abwerfen. Der Zinstrend ist weiterhin nach unten gerichtet. Aber: Die Bankentitel stiegen in der vergangenen Woche. Naht die Zinswende?

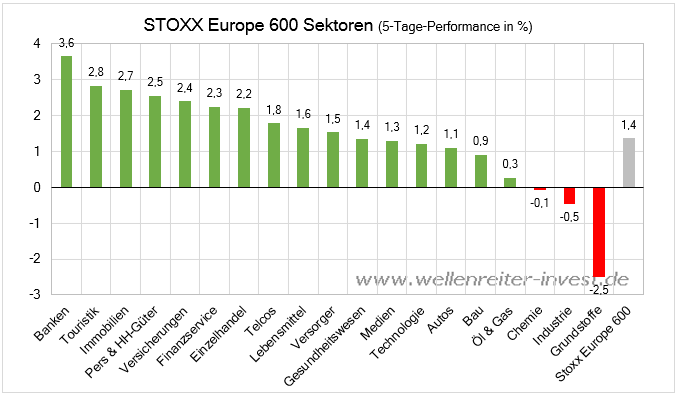

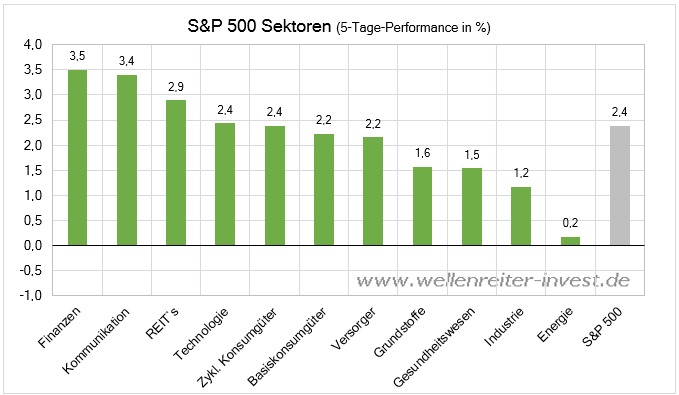

Der Bankensektor feierte in der vergangenen Woche ein Comeback. Er war der stärkste Sektor der vergangenen Woche sowohl in Europa aus auch in den USA.

Auf Kalenderjahresbasis notiert der Bankensektor in Europa schwach (Platz 17 von 19 Sektoren), während er sich in den USA im Mittelfeld befindet (Platz 6 von 11). In Europa wird zwischen Banken und Finanzservices unterschieden. Der europäische Sektor „Finanzservice“ enthält unter anderem die Deutsche Börse AG oder die London Stock Exchange, aber auch ein Beteiligungskonglomerat wie Investor AB (Wallenberg) oder die Man Group, dem weltgrößten öffentlich gehandelten Hedge Fonds. Es bleibt dabei, dass US-Banken mit Überschusszinsen subventioniert werden, während europäische Banken 0,4% Zinsen auf ihr EZB-Überschusskapital zahlen müssen.

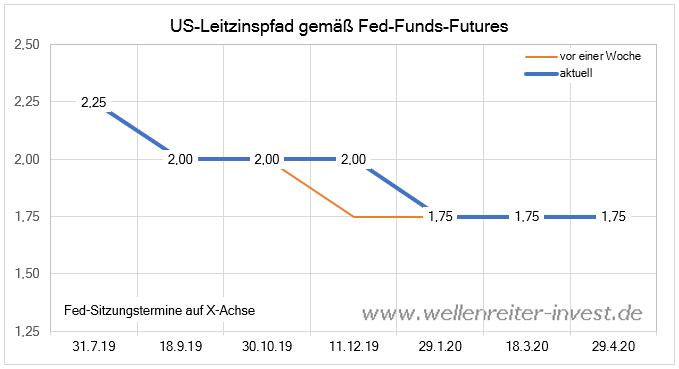

Erstmals seit dem Oktober vergangenen Jahres reduzierten die Marktteilnehmer ihre Zinssenkungserwartungen. Für den Dezember 2019 war eine Leitzinssenkung auf 1,75 Prozent eingepreist. Diese verschiebt sich auf den Januar-Termin. Grundlage dieses Charts sind die Fed Funds Futures.

Während Zinssenkungen die Profitabilität einer Bank verringern, begünstigen Zinserhöhungen die Gewinnaussichten, weil Cash-Positionen der Banken höher verzinst werden. Banken agieren nach dem Motto „Borrow short, lend long (sich Geld „borgen“ am kurzen Ende und es verleihen am langen Ende“). Das von Kunden „geborgte“ Tagesgeld steht den Banken kostenlos zur Verfügung, Zinszahlungen sind unüblich geworden. Banken vergeben diese Kundeneinlagen als Hypotheken- oder sonstige Kredite. Hypothekenkredite mit einer Laufzeit von 10 Jahren sind für den Kunden für knapp 1 Prozent effektiven Jahreszins zu haben. In der Schweiz gibt es solche Kredite bereits für 0,6 Prozent. Es soll in der Schweiz schon Fälle gegeben haben, wo eine Baufinanzierung in den Negativbereich abgerutscht ist. https://www.luzernerzeitung.ch/wirtschaft/erste-hypotheken-werden-bald-n...

In den USA werden auf Kundeneinlagen ebenfalls kaum Zinsen gezahlt, aber die Hypothekenzinsen sind höher (zwischen 3,5 und 4 Prozent für 10 Jahre). Dies führt zu einer höhere Nettozinsmarge der US-Banken gegenüber den europäischen Banken. Eine Negativverzinsung („Strafzins“) von Spareinlagen würde das Dilemma des „Nettozins-Squeezes“ der Banken lösen, ist aber gesellschaftlich nicht akzeptiert und politisch nicht durchsetzbar.

Die Lösung sind höhere Zinsen. Höhere Zinsen werden meist durch Veränderungen der Leitzinsen eingeleitet. Eine Rezession führt zu niedrigen Leitzinsen, ein Anstieg des Wirtschaftswachstums und/oder der Inflationsrate lässt die Zentralbanker den Leitzins anheben.

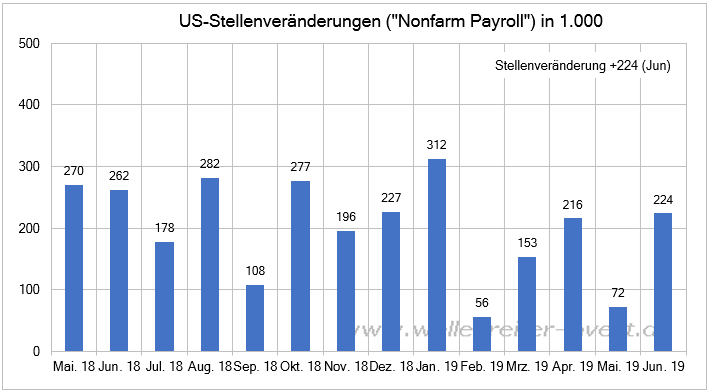

Die US-Arbeitsmarktdaten zeigen eine überraschende Widerstandskraft. Die neu geschaffenen Stellen stiegen auf 224.000, die Lohninflation bleibt bei 3,1 Prozent.

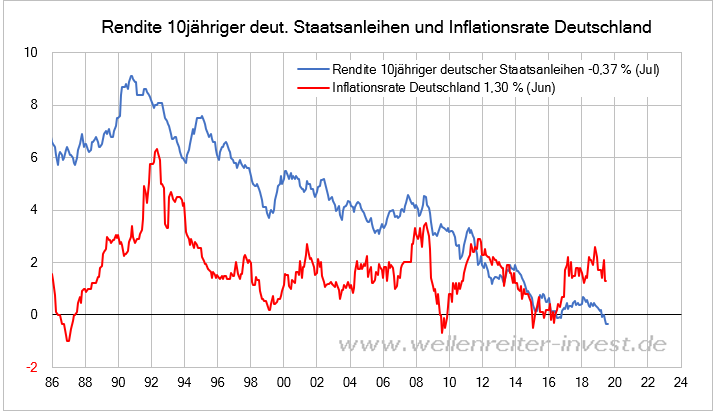

Wie der folgende Chart zeigt, reagieren die Renditen am langen Ende auf höhere Inflationsraten. Die Zinsrichtung wird zwar nicht ausschließlich, aber doch maßgeblich von der Inflationsrate bestimmt. Zuletzt stieg die deutsche Inflationsrate im Jahr 2016.

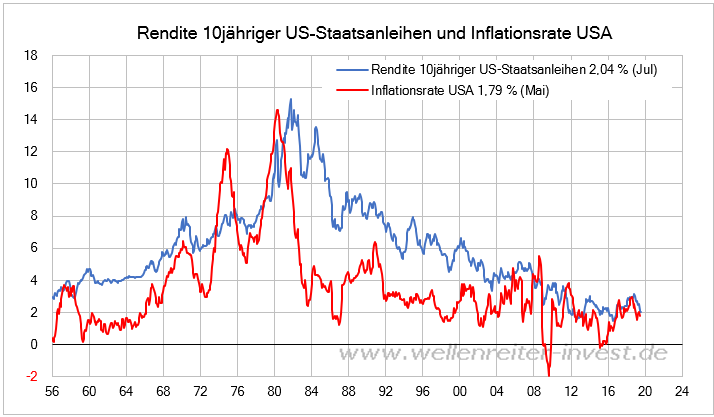

Dies brachte die Rendite 10jähriger deutscher Staatsanleihen dazu, sich aus dem Minusbereich zu befreien. Zugegeben: Der Anstieg war marginal, aber er war vorhanden. Auf dem folgenden Chart (gleiche Daten für USA) wird die Korrelation zwischen Rendite und Inflation deutlicher.

Entscheidend für die Zinsentwicklung wird demnach sein, in welche Richtung sich die Inflationsraten bewegen werden. Würde der Ölpreis weiter steigen und würden die US-Löhne zulegen können, müsste man von steigenden Inflationsraten ausgehen. Eine große Rezession würde die Inflationsraten fallen lassen.

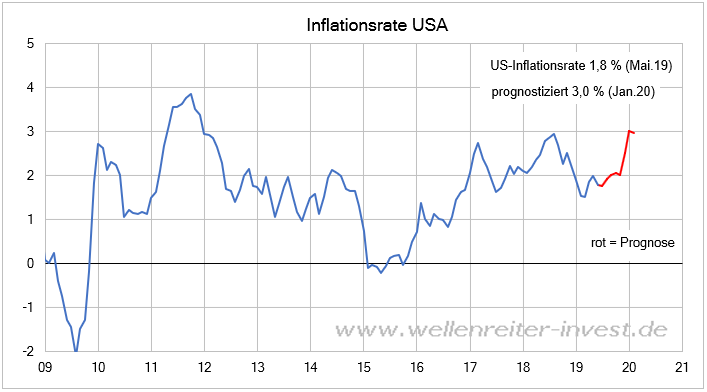

Bei einem - moderaten - Anstieg von 0,15 Prozent gegenüber dem Vormonat unter Einbeziehung des Basiseffekts sieht unsere Inflationsprognose für die USA wie folgt aus.

Der dargestellte starke Anstieg von November 2019 bis Januar 2020 ist dem Umstand geschuldet, dass die Inflationsrate im gleichen Zeitraum des Vorjahres (Nov. 2018 bis Jan. 2019) wegen des damals fallenden Ölpreises quasi zusammengebrochen ist. Umso steiler könnte der Aufstieg erfolgen, wenn sich dieses Muster des Einknickens nicht wiederholen sollte.

Der Kreis schließt sich. Die Finanzwerte zeigten in der vergangenen Woche deshalb Stärke, weil die Investoren ein Zinstief vermuten. Finanzwerte profieren von steigenden Renditen. Für ein Zinstief spricht zudem, dass die 2-Prozent-Marke der Rendite 10jähriger US-Anleihen eine wichtige charttechnische Unterstützung darstellt und diese - trotz mehrfacher Anläufe in jüngster Zeit - nicht substanziell unterboten wurde.

Das Sentiment sollte helfen: Wurden in den vergangenen fünf Jahren Jahr für Jahr steigende Zinsen erwartet, so sehen 89 Prozent der Teilnehmer der jüngsten BofA/ML-Fondsmanagerumfrage fallende Zinsen am langen Ende voraus. Lange genug hat dieser Meinungswechsel gedauert, aber jetzt ist er da.

Es muss ja nicht die große Zinswende sein, denn in der nächsten Rezession sollten die Renditen erneut fallen. Aber für ein Zwischentief, welches durchaus einige Monate halten könnte und in der zweiten Jahreshälfte 2019 steigende Zinsen mit sich bringen könnte, sollte es reichen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.