Sie sind hier

Wie viel Luft hat der US-Aktienmarkt noch?

Wenn man die Frage nach der Bewertung stellt, sollte man mehrere Faktoren zu Rate ziehen. Das Kurs/Gewinn-Verhältnis ist sicherlich ein guter Indikator. Das KGV zeigt an, inwieweit die Unternehmensgewinne der Bewertung am Aktienmarkt vorauslaufen oder hinterherhinken. Wenn die Bewertung der Aktienmärkte deutlich schneller steigt als das BIP eines Landes, muss es dann nicht zu Korrekturen an den Märkten kommen?

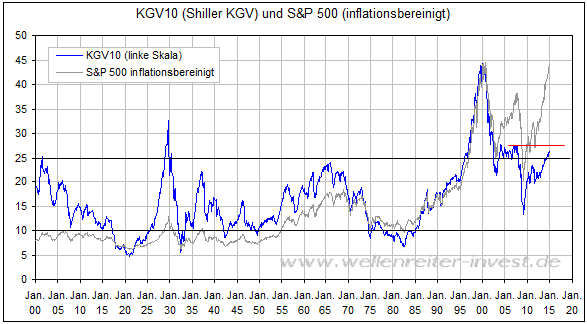

Mit Hilfe des Shiller KGV wird der Kurs des S&P 500 in Relation zum inflationsbereinigten Durchschnitts-KGV der vergangenen 10 Jahre gesetzt. Das Shiller-KGV stieg im Laufe des Jahres 2014 von 24,9 auf 26,5 Punkte an (folgender Chart).

Diese Kennziffer liegt oberhalb des „Normal“-Korridors, aber unterhalb der Bewertungen von 1929 und der Jahre 1998 bis 2002. Zum Erreichen des Hochpunktes des Jahres 2007 bei 32,5 wäre ein Anstieg von 10 Prozent erforderlich (rote Linie obiger Chart). Ein Shiller-KGV von knapp 30 ist nicht niedrig. Optimisten könnten allerdings darauf verweisen, dass die Überbewertung des Jahres 2007 bisher nicht erreicht wurde.

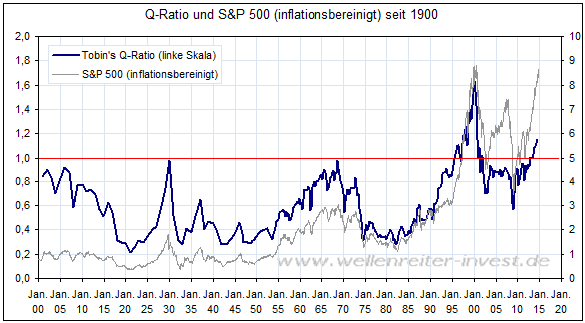

Werfen wir einen Blick auf die so genannte Q-Ratio. Diese wurde von Nobelpreisträger James Tobin eingeführt und unter dem Namen „Tobin’s Q“ bekannt. Die Q-Ratio wird ermittelt, indem man den Marktwert eines Unternehmens (Aktienkapitalisierung plus Verbindlichkeiten) durch die Wiederbeschaffungskosten aller Vermögensgegenstände teilt. Man nennt dies Marktwert/Substanzwert-Verhältnis. Die Q-Ratio ist nicht nur eine wichtige Unternehmenskennziffer, sondern lässt sich auch für eine Volkswirtschaft bilden. Für die USA wird die Q-Ratio einmal pro Quartal von der Federal Reserve (Bericht Z.1) ermittelt.

Der letzte verfügbare Wert (1,10) bezieht sich auf das Ende des zweiten Quartals. Seither ist der S&P 500 und - damit die US-Marktkapitalisierung - weiter gestiegen. Die Q-Ratio sollte sich aktuell bei geschätzten 1,15 bewegen, da der Substanzwert aller Unternehmen dieser Entwicklung nicht ganz gefolgt sein dürfte. Ein Wert von 1,15 ist historisch hoch. Mit Ausnahme der Internet-Blase wurden Werte oberhalb von 1 in den vergangenen 115 Jahren nicht notiert. Die Q-Ratio zeigt eine Überbewertung der US-Unternehmen an.

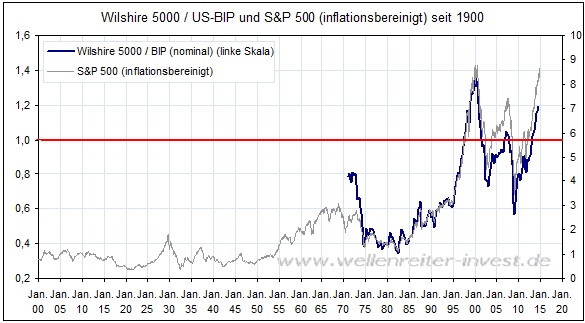

Eine dritte Bewertungskennziffer liefert die Marktkapitalisierung eines Landes im Verhält-nis zum BIP. Die Gesamtmarktkapitalisierung der USA lässt sich mit Hilfe des Wilshire 5000-Index erfassen. Der Index umfasst sämtliche börsennotierten Unternehmen in den USA (mehr als 5.000). Die US-Marktkapitalisierung betrug Ende des dritten Quartals 20,9 Billionen US-Dollar. Das nominale US-BIP befindet sich bei 17,1 Billionen US-Dollar. Setzt man diese Zahlen ins Verhältnis, so beträgt die Ratio des Wishire 5000 zum BIP 1,19.

Ergo ist die US-Marktkapitalisierung aktuell 19 Prozent größer als das BIP. Der Wilshire 5000 lässt sich leider nur bis 1970 zurückverfolgen. Dennoch ist auch hier erkennbar, dass der langjährige Korridor der Ratio Wilshire 5000 zum US-BIP nach oben verlassen wurde. Der Spitzenwert des Jahres 2000 wurde im Jahr 2014 deutlich übertroffen.

Im Hintergrund der Charts stellen wir jeweils den inflationsbereinigten S&P 500 dar. Dieser steht im Begriff, sein Hochpunkt aus dem Jahr 2000 zu erreichen. Der nominale S&P 500 Index hat längst neue Allzeithochs gesetzt.

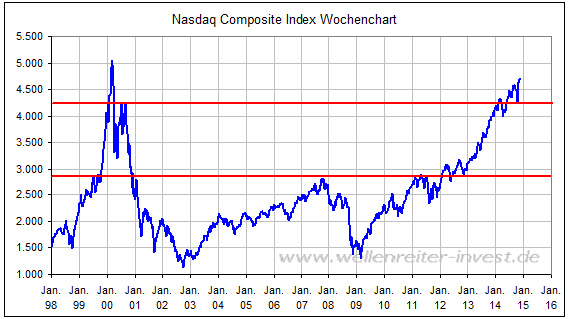

Auch der Nasdaq Composite Index (nominal) nähert sich seinem Hochpunkt aus dem Jahr 2000.

Fazit: Die Märkte laufen wichtigen Widerständen entgegen. Ein Shiller-KGV von 26,5 und eine Q-Ratio von 1,15 zeigen im historischen Vergleich eine Überbewertung an. Die Gesamtmarktkapitalisierung im Verhältnis zum BIP (1,19) befindet sich ebenfalls auf einem hohen Niveau. Lediglich um das Jahr 2000 herum waren die Bewertungen höher als aktuell.

Der Nasdaq Composite Index notiert etwa 7 Prozent unterhalb seines Allzeithochs. Nach nur 15 Jahren dieses Hoch wieder zu erreichen, ist eine straffe Leistung. 25 Jahre benötigte der Dow Jones Index nach dem 1929er Crash, um sein damaliges Hoch zu übertreffen. Man sollte die Widerstände, die sich im inflationsbereinigten S&P 500 und im nominalen Nasdaq Composite Index ergeben, Ernst nehmen. Insbesondere dann, wenn die Märkte so in die Überbewertung hineinlaufen, wie sie es derzeit tun. Das Momentum sorgt dafür, dass noch Luft vorhanden ist. Aber diese dürfte sich im einstelligen Prozentbereich bewegen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.