Sie sind hier

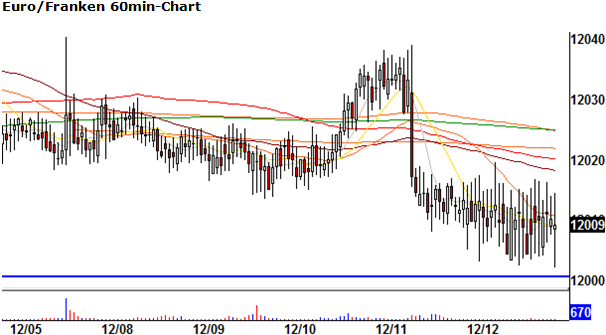

Euro/Franken an der Absturzkante

„Die Schweizerische Nationalbank hält unverändert am Mindestkurs von 1,20 Franken pro Euro fest. Die Deflationsrisiken haben nochmals zugenommen und der Franken bleibt nach wie vor hoch bewertet. Die Nationalbank wird deshalb den Mindestkurs weiterhin mit aller Konsequenz durchsetzen. Zu diesem Zweck ist sie bereit, unbeschränkt Devisen zu kaufen.“ (SNB-Mitteilung vom 11. Dezember 2014)

Die Spekulanten nahmen den Fehdehandschuh auf. Sie drückten den Euro/Franken bis auf die Marke von 1,2002. Die Verteidigungslinie der SNB beginnt bei 1,2010. Auf dem folgenden Intraday-Chart vom Freitag (12.12.14) sind Attacken und Verteidigung gut zu erkennen.

Warum erfolgend Angriffe ausgerechnet jetzt? Als Faustregel gilt: Je positiver der Realzins, desto attraktiver die Währung.

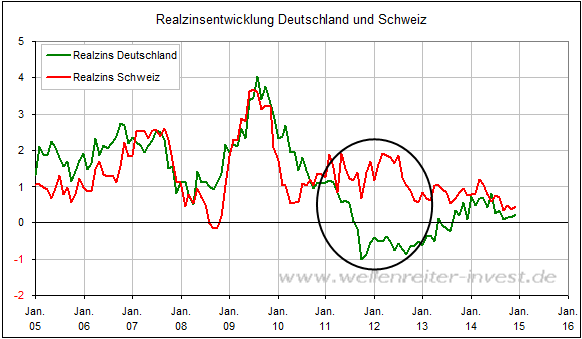

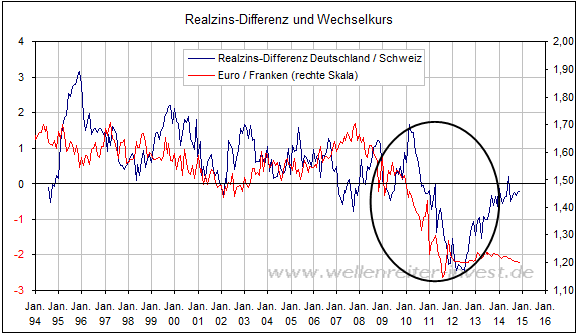

Der Realzins (Rendite 10jähriger Staatsanleihen minus der Inflationsrate) entwickelte sich in den Jahren 2011 und 2012 deutlich zugunsten der Schweiz (siehe Kreis folgender Chart).

Entsprechend fiel der Euro gegenüber dem Schweizer Franken (siehe Kreis folgender Chart).

In den Jahren 2013 und 2014 geschah etwas Ungewöhnliches. Während sich die Realzins-Differenz normalisierte, blieb der Euro/Franken schwach.

Man könnte annehmen, dass ein Zusammenhang zwischen Realzinsdifferenzen und Währungsentwicklung auf dem Zufall beruht und deshalb nicht existiert. Diese Lösung scheidet aus. Im Falle des Yen, des Euro und anderer Währungen korrelieren Zinsdifferenzen und Währungsentwicklung auf mittelfristige Sicht gut miteinander. Allerdings können kurzfristig abweichende Reaktionen erfolgen.

Die Logik dahinter: Das Kapital fließt bevorzugt dorthin, wo vergleichsweise hohe Renditen bei vergleichsweise niedrigen Inflationsraten erzielt werden können. Zudem sollten die Märkte eine gewisse Investitionssicherheit bieten und liquide sein. China offeriert derzeit mit einem Realzins von 2,1 Prozent (Rendite 3,5%; Inflation 1,4%) den attraktivsten Return aller größeren Währungen.

Der Anstieg der chinesischen Aktienmärkte ist vor diesem Hintergrund nachvollziehbar. Solange die Rendite 10jähriger chinesischer Staatsanleihen stabil bleibt, dürfte das Gerede von der Abwertung des Yuan zwar nicht verstummen, aber doch sinnlos sein.

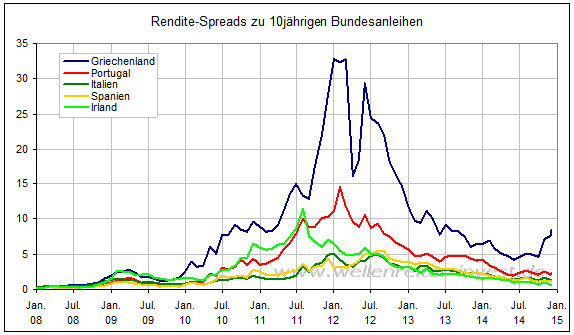

Was also hindert den Euro daran, gegenüber dem Schweizer Franken aufzuwerten? Die Funktion der Schweiz und des Schweizer Franken als sicherer Hafen. Im Gefolge der Griechenlanddiskussion wird eine neue Euroraum-„Break-up“-Diskussion vom Zaun gebrochen. Die Rendite-Spreads zu 10jährigen Bundesanleihen zeigen keinerlei Ansteckungseffekt an. Die 10jährigen Renditen Portugals, Spaniens und Italiens verbleiben auf einem vergleichsweise niedrigen Niveau (folgender Chart).

Allerdings zeigen sich am kurzen Ende (2 Jahre) Unsicherheiten: Die Rendite 2jähriger italienischer Staatsanleihen stieg seit September von 0,28 auf 0,68 Prozent, diejenige spanischer Anleihen legte in gleichem Maße zu.

Zudem dürften Clans, die die Rohstofferlöse ihrer Länder abschöpfen, vermehrt Gelder in die Schweiz transferieren. Wenn das Volk - wegen ausbleibender Rohstofferlöse - Hunger bekommen sollte, dürfte es für einige Despoten ungemütlich werden. Dann hätte man schon einmal vorgesorgt.

Aus Angst vor einer weiteren Abwertung dürften russische Rubel ebenso in Sicherheit gebracht werden wie beispielsweise venezolanisches Kapital.

So wird die SNB also unbegrenzt Franken drucken und davon Dollar, Euro und sonstige Devisen erwerben. Die Ausweitung der Bilanzsumme der SNB auf 100 Prozent des BIP scheint nur eine Frage der Zeit. Die Einführung von Negativzinsen dürften als nächster Schritt erwogen werden. Auch Kapitalverkehrsbeschränkungen könnten erwogen werden. Dies allerdings wäre eine Maßnahme, die ein Land, das von seinem „Banking“ lebt, nur schwer verkraften würde. Letztendlich gilt es das Kunststück fertigzubringen, sich zu hohen Kapitalzuflüssen aus dem Ausland entgegenzustellen, ohne diese zu unterbinden. Es müsste ein „kontrollierter“ Zufluss sein. Die Alternative – Aufgabe der eigenen Währung zugunsten des Euro – wird in der Schweiz nicht diskutiert.

Theoretisch müsste die Inflation anziehen. Aber das hatten viele für Japan erwartet, ohne dass diese Erwartungen bisher eintraten. Dauern die Interventionen der SNB länger an und würde sich die Bilanzsumme noch deutlich stärker ausweiten, geräte man in ein unbekanntes Territorium. Blasen entstehen nicht nur an den Aktien- oder Rohstoffmärkten, sondern auch in den Zentralbank-Bilanzen.

Kurzfristig droht der Kampf zwischen der SNB und den Spekulanten zu einer Schlacht auszuarten. Würde die 1,20 fallen (nur dann eine Möglichkeit, wenn die SNB nicht beliebig Franken druckt oder nicht aufmerksam genug ist), würde das Finanzsystem insgesamt kräftig durchgeschüttelt werden.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.