Sie sind hier

Vola im Herbst

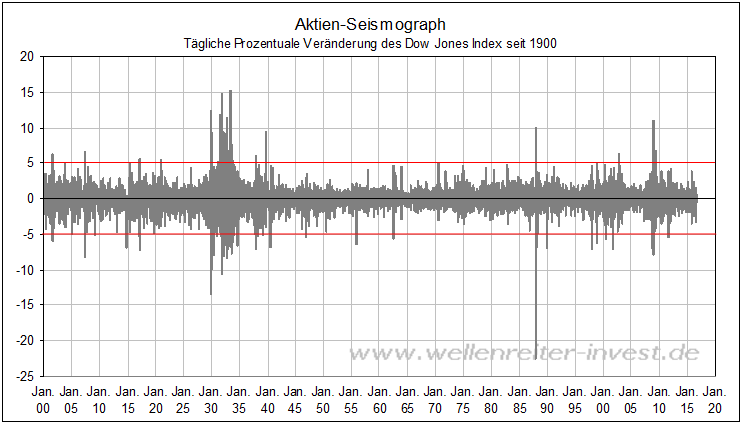

Der Aktien-Seismograph zeigt die tägliche prozentuale Veränderung des Dow Jones Index seit dem Jahr 1900. Demnach verläuft die aktuelle Marktphase vergleichsweise ruhig

Die Erdbeben der 1930er Jahre, von 1987 und 2008/09 sind auf dem Chart als Ausnahmen auszumachen. Der Aktien-Seismograph weist außerhalb dieser Zeiträume kaum Tagesbewegungen außerhalb der Spanne von -5 bis +5 Prozent auf.

Erdbeben sind kaum vorhersagbar. Im Vorteil sind Forscher, die alle halbe Jahre betonen, dass ein solches bevorsteht. Sie haben irgendwann recht. Alle anderen müssen die Steine häufiger umdrehen, um den Stein der Weisen aufzuspüren – oder vielmehr sich ihm zu nähern.

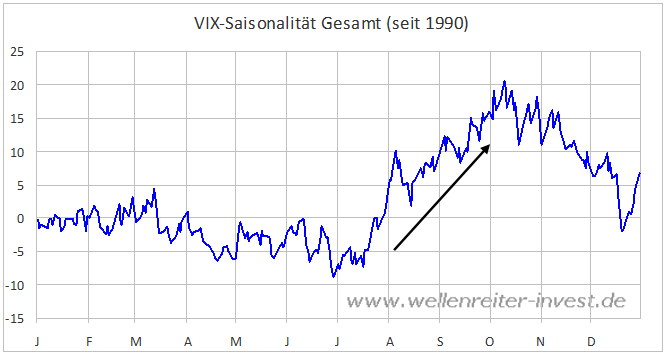

Viele Marktteilnehmer, aber auch Investmentbanken wie BofA/Merrill Lynch oder Citi erwarten, dass die aktuell geringe Volatilität im Herbst deutlich zulegen wird. Die Erwartung ist nicht unberechtigt, denn eine erhöhte Volatilität im Herbst entspricht dem Durchschnittsmuster (folgender Chart).

Lassen Sie uns ein Blick auf die Vola-Situation werfen sowie zwei ergänzende Indikatoren zur Hilfe zu nehmen, um uns einer Erdbebenvorhersage nähern zu können.

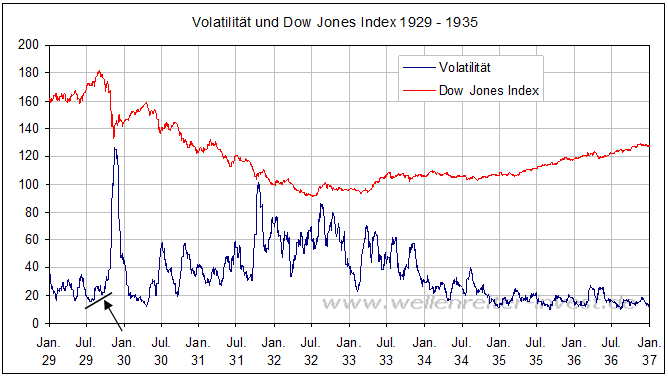

Im Jahr 1993 führte die CBOE den Volatilitätsindex VIX ein. Der Index misst die kurzfristigen Markterwartungen der Schwankungsbreite des S&P 500. Im Jahr 1929 gab es noch keinen VIX. Hätte das Vola-Barometer Ende der 1920er Jahre existiert, hätte man kurz vor dem 1929er Crash eine Divergenz bemerken können (siehe Pfeil folgender Chart).

Wir haben die Vola aus den damaligen Tagesschwankungen rekonstruiert. Dargestellt ist die tatsächliche, nicht die implizierte Vola (wie von der CBOE berechnet). Auffällig ist der lange Zeitraum zwischen 1930 und 1933, in dem die Vola durchgängig erhöht war.

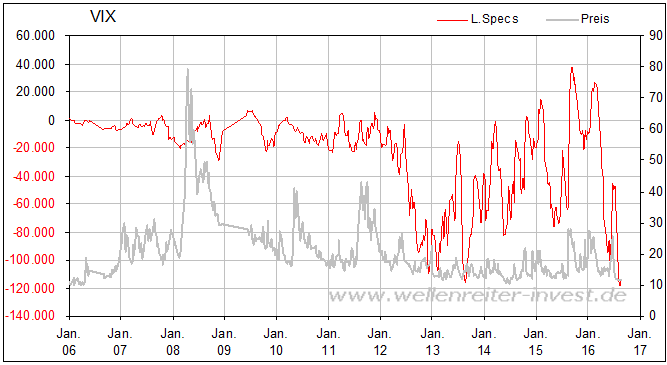

Der VIX notiert aktuell mit 13 Punkten auf einem vergleichsweise niedrigen Niveau.

BofA/ML meint, dass ihre Einschätzung durch die hohe Netto-Short-Positionierung der Großspekulanten auf den VIX unterstützt wird (folgender Chart).

Allerdings ist anzumerken, dass bereits im Jahr 2013 eine hohe Short-Positionierung auf den VIX bestand, ohne dass das Furcht-Barometer in der Folgezeit explodierte. Zudem dürfte die Methodik der Positionierung auf den VIX eine andere gewesen zu sein. Jedenfalls scheint vor 2012 ein Handel mit VIX-Futures kaum stattgefunden zu haben.

Angesichts dieser eher unbefriedigenden Aussagekraft suchten wir nach einer alternativen Herangehensweise. An der CBOE lassen sich Optionen auf den VIX erwerben. Wenn der VIX steigt, fällt üblicherweise der S&P 500. Wer annimmt, dass die Vola steigen wird, kauft VIX-Calls in der Hoffnung, mögliche Portfolioverluste auszugleichen. Es handelt sich um eine rege genutzte Absicherungsstrategie.

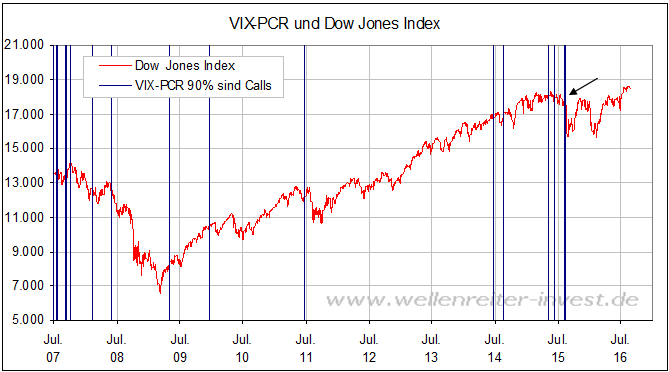

Daraus lässt sich eine VIX-Put-Call-Ratio ableiten. Sie schwankt deutlich stärker als die normale Put-Call-Ratio. An manchen Tagen liegt das Verhältnis von Calls zu Puts bei 9 zu 1. Das heißt, es werden exzessiv Calls auf den VIX erworben. Eine derartige Aktivität war beispielsweise am 10. August 2015 zu beobachten (siehe Pfeil folgender Chart). Eine gute Woche danach - am 18. August 2015 – begann ein heftiger, sechstägiger Markteinbruch, begleitet von einem deutlichen VIX-Anstieg.

Wie der obige Chart zeigt, folgen Tagen mit einem VIX-PCR-Call-Anteil von 90% oder mehr in der Regel schwächere Börsentage. Das bedeutet: Die Käufer im VIX sind keine Kontraindikatoren, sondern - ähnlich wie in der Put-Call-Ratio auf den S&P 100 (OEX-PCR) - recht smart. Ein VIX-PCR 90%-Tag wurde in jüngster Zeit nicht registriert.

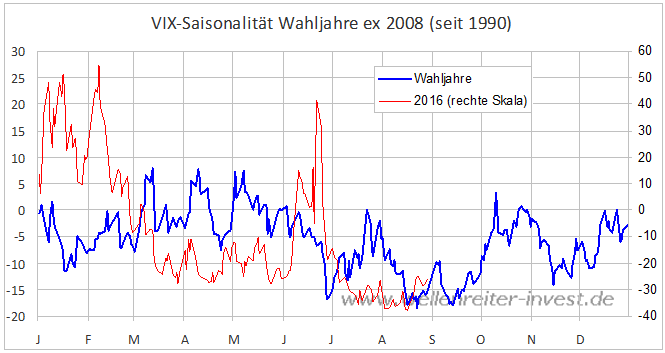

Es kommt hinzu, dass die VIX-Saisonalität im Herbst eines US-Wahljahres unterdurchschnittlich ausgeprägt ist (folgender Chart).

Als große Ausnahme lässt sich der Herbst 2008 benennen.

Zwei Faktoren sprechen gegen eine großartige Erhöhung der Volatilität in diesem Herbst: Erstens die geringere Vola-Anfälligkeit in US-Wahljahren und zweitens das Fehlen eines Tages mit einem 90%-Call-Anteil in der VIX-Put-Call-Ratio. Sollte dieser Erdbeben-Frühwarnindikator doch auftreten, werden wir dies in unserer handelstäglichen Ausgabe vermelden.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.