Sie sind hier

Wachsende Vermögen

Das weltweite Vermögen betrug Mitte 2014 rund 263 Billionen US-Dollar. Seit dem Jahr 2000 konnte es sich mehr als verdoppeln. In den vergangenen Jahren büßten die Japaner aufgrund der Yen-Abwertung ca. 20 Prozent ihres Vermögens ein. Für die Europa dürfte die Statistik im Jahr 2015 ähnliche Zahlen aufweisen. Profiteure des Abwertungswettlaufs sind die USA. Diese Zahlen sind dem Global Wealth Report 2014 entnommen. Die Credit Suisse - als Herausgeber der Analyse - definiert Reichtum als Gesamtwert der Finanz- und Sachwerte (Immobilien) minus der Verschuldung.

Etwa 35 Millionen Dollar-Millionäre – weniger als 1 Prozent der Weltbevölkerung – halten 44 Prozent des weltweiten Vermögens. Zwei Millionen Dollar-Millionäre werden in Deutschland gezählt.

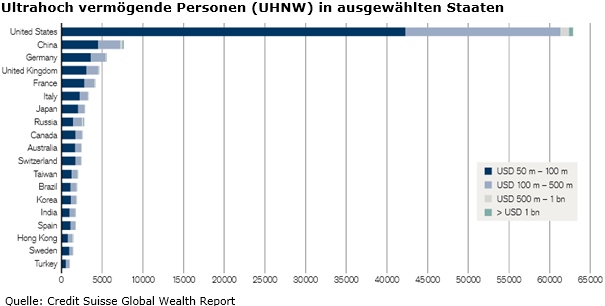

Abseits vom dem, was üblicherweise zu diesem Thema veröffentlicht wird, springt die folgende Grafik hervor. Sie zeigt die weltweite Verteilung der ultrahoch vermögenden Personen (UHNW). Per Definition sind dies Personen mit einem Vermögen von 50 Millionen US-Dollar oder mehr.

128.000 ultrahoch vermögende Personen existieren auf unserem Erdball. Die Hälfte davon lebt in den USA. Die USA sind weltweit das einzige Land, in dem sich eine „Mittelschicht“ von UHNW’s herausgebildet hat. Entsprechend existiert um diese Personengruppe eine Infrastruktur (spezialisierte Vermögensverwalter, etc.), die anderswo auf der Welt kaum auffallen dürfte. Doch das nur am Rande.

Wichtiger erscheint die Frage, wie das stark zunehmende Vermögen angelegt wird. Die Aufteilung zwischen Sach- und Finanzwerten beträgt etwa 46 zu 54. Das weltweite Vermögen in Finanzwerten dürfte demzufolge bei 142 Billionen US-Dollar liegen.

Etwa 65 Billionen Dollar beträgt der Marktwert der weltweit notierten Aktien. Der Anleihemarkt dürfte mindestens über diese Größenordnung verfügen. Allein der Markt der US-Anleihen (Staatsanleihen, Unternehmensanleihen, Geldmarkt etc.) umfasste im Jahr 2014 knapp 40 Billionen US-Dollar. Während der Aktienmarkt seinen Anteil ausbauen kann, gilt dies für den Anleihemarkt nur bedingt. Der Markt für Unternehmens-anleihen wächst. Der Geldmarkt („Money Market“) schrumpft hingegen aufgrund der niedrigen Zinsen. Es kommt hinzu, dass das sich das Angebot an Neuemissionen von Staatsanleihen durch eine geringere Neuverschuldung reduziert. Deutschland steht dafür als Beispiel, aber auch die USA.

Der öffentliche Sektor hat seine Aufgabe erfüllt. Er hat in der Krise seine Verschuldung ausgebaut. Jetzt müsste der private Sektor anspringen und seinerseits ins Kreditrisiko gehen. Dies geschieht nur bedingt bis gar nicht.

Eine Person, die mit Firmenanteilen (Aktien) ein Vermögen aufgebaut hat, tendiert zur Diversifizierung. Ein Teil des Vermögens wird in - vermeintlich sichere - Anlageformen wie Anleihen und Immobilien rotiert. Der so genannte Anlagenotstand entsteht deshalb, weil das Finanzvermögen und mit ihm der Rotationsbedarf in Anleihen zunimmt, das Angebot an „sicheren“ Anlagen aber nicht in gleichem Maße steigt. Schon kleinere Vermögen verspüren diese Problematik.

Verschärft wird die Situation durch Zentralbanken, die auf Nachfrageseite als große Anleihen-Käufer auftreten. Die EZB schöpft ebenfalls einen beträchtlichen Teil der europäischen Emissionen ab. Die japanische Zentralbank erwirbt 90% der japanischen Anleiheemissionen.

Wenn die Nachfrage hoch ist, das Angebot aber knapper wird, steigen die Preise. In diesem Fall steigen die Kurse der Anleihen, die Renditen sinken. Die Anleger weichen in die USA aus, was dort ebenfalls zu fallenden Renditen führt.

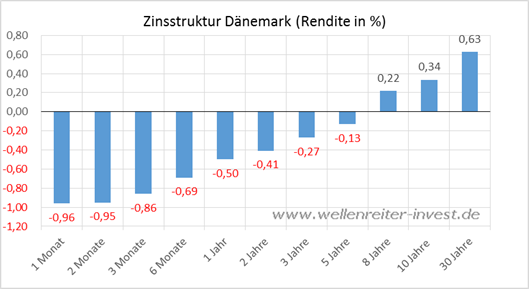

Die Zentralbanken versuchen, die Anlage in Staatsanleihen so unattraktiv wie möglich zu machen. Ein Beispiel: Für Banken, die ihr Geld kurzfristig bei der Dänischen Nationalbank anlegen wollen, beträgt der Einlagesatz -0,75 Prozent. Es kursieren Meldungen, wonach Häuser und Wohnungen in Dänemark, die seit längerer Zeit auf dem Markt ohne Erfolg angeboten wurden, in den vergangenen Wochen wie warme Semmeln weggingen. Der Blick auf die dänische Zinsstrukturkurve zeigt, warum dies so ist. Dänische Banken locken mit günstigen Hypotheken. Grundlage dafür ist die vorhandene negative Zinsstruktur.

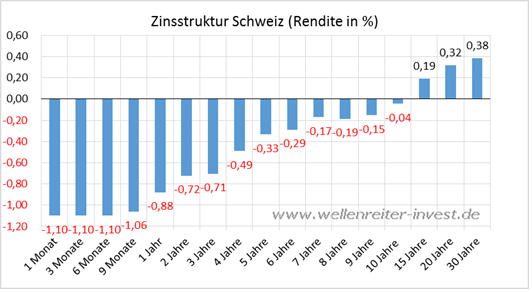

Auch in der Schweiz beträgt der Einlagesatz -0,75 Prozent. Die Anleiherenditen bis zu einer Laufzeit von 10 Jahren befinden sich im negativen Bereich.

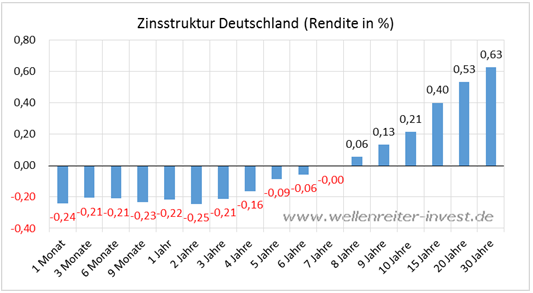

Für Deutschland stellt sich die Zinsstruktur ähnlich dar. Die Rendite 10jähriger Bundesanleihen notiert aktuell bei 0,21 Prozent.

Derart niedrige Zinsen dürften in Kombination mit steigenden Reallöhnen und einer sich abzeichnenden deutlichen Konjunkturerholung – auch die fünf Wirtschaftsweisen haben reagiert und ihre Prognosen angehoben – dafür sorgen, dass sich die Inflationsraten in den kommenden Monaten aus dem Minusbereich herausbewegen. Wir nehmen an, dass sie sich gegen Jahresende hin „normalisieren“, d.h. in Richtung zwei Prozent laufen.

Spätestens dann wäre die EZB gezwungen, ihr QE-Programm zu überdenken und es eventuell zu verkürzen. In einer ersten Reaktion dürften die Renditen anziehen. Allerdings wird der Anlagenotstand bei weiter steigenden Aktienkursen nicht geringer, sondern größer (Diversifikationsbedarf!). Deshalb ist ein nachhaltig wirkender Renditeanstieg auch in diesem Fall nicht ausgemacht.

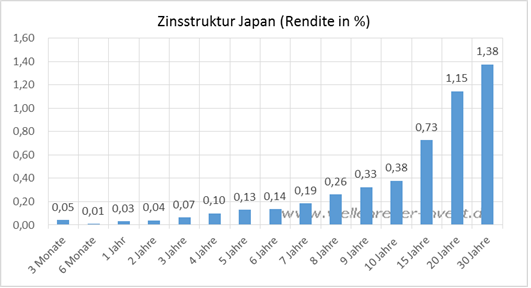

Die japanische Postbank greift bereits vermehrt zu japanischen Aktien, genauso wie japanische Pensionskassen. Dennoch verbleibt die Rendite 10jähriger japanischer Anleihen auf einem geringen Niveau (folgender Chart).

Erst dann, wenn die Renditen japanischer Staatsanleihen angesichts der Umschichtungen von Anleihen in Aktien tatsächlich ansteigen würden, könnte eine ähnliche Entwicklung auch für Europa angenommen werden. Deshalb ist es jetzt von besonderer Bedeutung, dem japanischen „Experiment“ aufmerksam zu folgen. Es dürfte richtungsweisend sein.

Unter diesen Umständen dürfte es nur eine Frage der Zeit sein, bis auch europäische Versicherungskonzerne und Pensionskassen vermehrt an den Aktienmärkten aktiv werden. Dies zunächst im Rahmen bestehender Restriktionen, später möglicherweise unter Lockerung gesetzlicher Regelungen.

Der letzte Teil des Aktienbooms dürfte von einer Umschichtung der institutionellen Anleger (Versicherer, Pensionskassen) in Aktien getragen werden. Gemäß unserem Jahresausblick könnte diese letzte Phase im November 2015 beginnen.

Ein Anlagenotstand endet erst, wenn eine Aktienmarkthausse in eine Baisse übergeht. Der Sommer 2016 wäre nach unseren Statistiken ein guter Punkt für einen solchen Übergang.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.