Sie sind hier

US-Wirtschaft im Stagflationsmodus

Die USA stehen vor einer wirtschaftlich schwierigen Phase. Gleichzeitig dürfte die Inflationsrate anziehen. Stagflation könnte die Folge sein.

Donald Trumps Chancen, gewählt zu werden, steigen mit jedem einzelnen Arbeitslosen, der neu hinzukommt. Sie erhöhen sich mit einer Stimmungseintrübung, mit einem steigenden Ölpreis, mit einer höheren Inflationsrate und – als Sahnehäubchen – mit einer möglicherweise einsetzenden Rezession. Die Politik hätte versagt, Trumps „Make America great again“ würde einen stetig sich vergrößernden Wählerkreis finden.

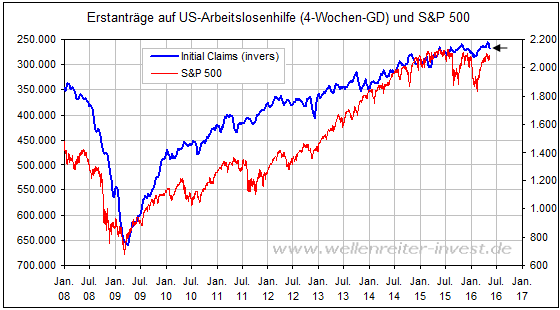

Die Anträge auf US-Arbeitslosenunterstützung sind seit Mitte April von 248.000 auf 294.000 gestiegen, einer der stärksten Zuwächse der vergangenen Jahre. Das Ende des langjährigen, positiven US-Arbeitsmarkttrends dürfte damit eingeläutet sein. Der Zusammenhang zwischen Aktienkurs- und Arbeitsmarktentwicklung ist eng. Um dies optisch besser wahrnehmen zu können, stellen wir die Erstanträge auf US-Arbeitslosenhilfe (Initial Claims) invertiert dar.

Im Frühjahr 2009 markierten die Erstanträge ihren Höhepunkt, während der Aktienmarkt ein Tief ausbildete. In diesen Wochen könnte eine gemeinsame Umkehr auf der anderen Seite erfolgen (siehe Pfeil obiger Chart).

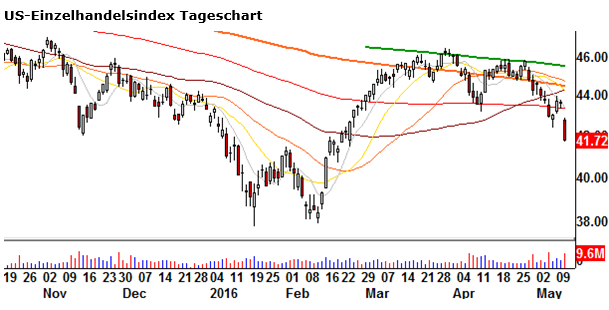

Der US-Einzelhandelsindex legt seit Ende April den Rückwärtsgang ein. Der Index markierte im März 2015 – und damit vor den großen Indizes – sein gültiges Allzeithoch. Er nähert sich sukzessive seinem Februar-Tief.

Der von Kaufhäusern und Ladenketten dominierte Einzelhandelsindex wird von strukturellen Verschiebungen – weg vom Ladengeschäft, hin zum Online-Handel abgebremst. Amazon.com lässt grüßen. Dies ist jedoch nicht der einzige Grund für die Schwäche. Die Frage nach der Kaufkraftentwicklung des US-Konsumenten ist nicht ohne, denn der Lohnzuwachs der US-Arbeitnehmer war und ist unterdurchschnittlich.

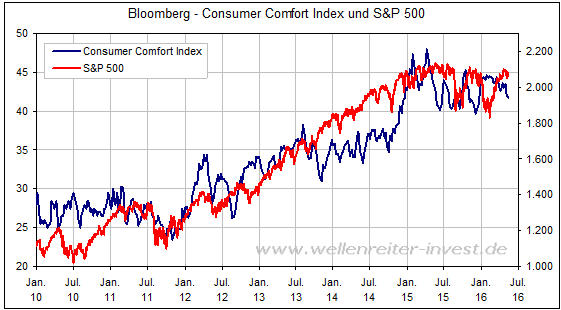

Dann ist da noch die Konsumentenlaune. Ende April/Anfang Mai kam es zu einem deutlichen Rutsch des Bloomberg-Verbrauchervertrauensindex. Er fiel von 43,4 auf 41,7 Punkte (Jahrestief). Der Rückgang erscheint noch nicht dramatisch, könnte aber durchaus in den Rahmen passen, den die Probleme am Arbeitsmarkt und die fallenden Einzelhandelsaktien aufzeigen.

Sieben Jahre nach der letzten US-Rezession mehren sich die Anzeichen dafür, dass sich die expansive Phase weiter abflacht. Schon im ersten Quartal 2016 schrammte die Expansion mit +0,5 Prozent hart am Rande des Nullwachstums vorbei. In den „Live“-Prognosen für das zweite Quartal – wie beispielsweise von GDPNow - wird ein solides Wachstum von 2,2 Prozent angesetzt. Dieses basiert auf der Grundlage bereits vorliegender Zahlen aus dem April. Anträge auf Arbeitslosenhilfe, Verbrauchervertrauen und Einzelhandelsindex zeigen jedoch, dass diese Erholung bereits wieder auslaufen dürfte.

Auf der anderen Seite steigt die US-Inflationsrate. Nicht nur der steigende Ölpreis, sondern insbesondere die Aufwärtstendenz in der Kerninflationsrate (ohne Lebensmittel und Energie) ist mit 2,2 Prozent dafür verantwortlich.

Doch da ist noch etwas Anderes. La Nina, die kleine Schwester des Wetterphänomens El-Nino, ist im Anmarsch. Gemäß US-Wetterbehörde NOAA soll La Nina ab Juli aktiv werden, wobei der Höhepunkt im Dezember/Januar erreicht werden soll.

La Nina bringt in der Regel kalte und schneereiche US-Winter mit sich. Die Hurrikan-Saison wird üblicherweise verstärkt. In Asien kommt es zu Überschwemmungen. In Australien ist es schon vorkommen, dass Tagebau-Kohlegruben unter Wasser stehen, sodass ein Abbau wochenlang nicht erfolgen kann. Die Preise für Erdöl, Erdgas und Kohle steigen.

Für die Märkte bedeutet dies eine natürliche Unterstützung des Inflationsdrucks. Man muss nur den Höhepunkt der beiden vergangenen La-Nina-Ereignisse betrachten. Die La-Ninas in 2008 und 2011 brachten jeweils Rohstoff- und Inflations-Peaks mit sich.

Auf dem folgenden Chart verdeutlichen wir den Zusammenhang zwischen ONI-Index (Oceanic-Nino-Index) und der US-Inflationsrate.

Der erste Pfeil weist - ausgehend vom La Nina 2007/08 - zum Inflationspeak des Sommers 2008. Damals stieg der Ölpreis auf knapp 150 US-Dollar. Zudem kam es zu Hungersnot-Schlagzeilen wegen der teuren Lebensmittelpreise in Asien. Der zweite Pfeil bezeichnet – ausgehend vom La Nina 2010/11 – das Inflationshoch Mitte 2011. Im September 2011 stieg der Goldpreis auf knapp 2000 US-Dollar. Zuvor markierte der Ölpreis ein sekundäres Hoch.

Man sich ausmalen, was im kommenden Jahr sein wird. Einem La Nina der Jahreswende 2016/17 würde nach dieser Logik ein Inflationspeak im Sommer 2017 folgen. Das würde bedeuten: Die Rohstoffpreise würden für die kommenden zwölf Monate eine grundsätzliche Aufwärtstendenz zeigen.

Eine gefährliche Situation tritt immer dann ein, wenn eine steigende Inflationsrate auf eine sich abkühlende Wirtschaft trifft. So war es 2008, so war es auch 2011. In 2011/12 kam es in den USA zu einer wirtschaftlichen Schwäche, in Europa sogar zu einer Rezession.

Ökonomen diskutieren derzeit, ob eine Inflation oder eine Rezession schlimmer sei. Die Mischung beider Entwicklungen - Stagflation genannt – stellt die größte Gefahr dar.

Einer Zentralbank sind in einer solchen Situation die Hände gebunden. Die steigende Inflationsrate nimmt ihr die Möglichkeit, geldpolitische Lockerungen durchzuführen. Dies kann sie erst dann tun, wenn die Inflationsrate „bricht“. Dann aber ist es zu spät.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.