Sie sind hier

Volle Aufmerksamkeit auf China

Tom Zhang aus Peking wollte sich einem Buick oder einen VW Passat gönnen, bevor er beschloss, seine 300.000 Yuan (ca. 48.000 Dollar) doch lieber am Aktienmarkt anzulegen. Der Anstieg von 300.000 auf 800.000 Yuan in etwas mehr als einem Jahr gab ihm Recht. „Ich glaube, ich bin gut in diesen Dingen, ich kann noch mehr Geld machen“, sagte Zhang, 26. „Warum sollte ich die Henne töten, die goldene Eier legt? Mein Auto kann ich später immer noch kaufen.“ Konsumenten wie Tom Zhang schieben den Erwerb größerer Anschaffungen auf, um die Rally zu jagen.

Quelle: http://www.chinadaily.com.cn/business/motoring/2015-06/11/content_209674...

Einen Tag nach dem Erscheinen dieses Artikels markierte der Shanghai Composite Index sein Bullenmarkthoch (12. Juni 2015). Am Freitag, den 26. Juni fiel der chinesische Leitindex um 7,4 Prozent. Seit dem Hoch am 12. Juni musste der Index einen Rückgang um 20 Prozent hinnehmen. Dort beginnt das Bärenmarkt-Territorium.

Einen Fall von 20 Prozent innerhalb von neun Handelstagen nennt man einen Crash. Der Bereich von 3.400 Punkten (blaue Linie obiger Chart) bleibt die mit Abstand wichtigste Unterstützung. Dies würde einem Gesamt-Rückgang von 34 Prozent entsprechen. Zwei Drittel des Weges dürften damit zurückgelegt sein. Eine Bodenbildung - und damit eine preisliche Erholung - dürfte Monate dauern.

Es verwundert, mit welch geringer medialer Aufregung dieser Rückgang vonstattengeht. Griechenland - mit der konjunkturellen Bedeutung des Saarlandes – erhält den weitaus größeren Kuchen.

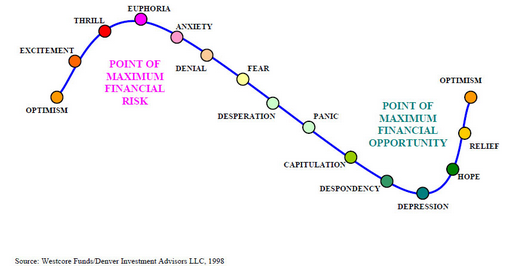

Tom Zhang hat in den vergangenen beiden Wochen viel Geld verloren, so etwa 160.000 Yuan. 640.000 Yuan sind noch vorhanden. Damit könnte er den Passat und auch den Buick kaufen. Allerdings: Psychologisch ist die Situation nicht einfach. Eben noch der strahlende Sieger, jetzt ein aschfahles Gesicht. Die Euphorie ist verflogen, Ängstlichkeit kriecht hoch.

Im nächsten Stadium dürfte Zhang den Fall der Märkte einfach ignorieren. Er könnte sogar versucht sein, nachzukaufen. Würde sich der Kursrückgang weiter verschärfen, käme Furcht ins Spiel. Aus Furcht wird Verzweiflung, dann Panik. Schließlich – das Geld rennt zwischen den Fingern hindurch – erfolgt die Kapitulation: Game over, alles wird verkauft – am Tief.

Herr Zhang ist sehr mit dem Aktienmarkt beschäftigt, der Autokauf ist derzeit Nebensache. In einem Stadium der Furcht, der Verzweiflung und Panik tritt eine Lähmung ein. Sollte er tatsächlich auf dem Tief verkaufen, dürfte der Autowunsch nicht mehr erfüllbar sein.

So wie Herrn Zhang geht es derzeit Millionen von Chinesen. Die Masse unterliegt der Gesetzmäßigkeit des Euphorie-Panik-Zyklus. Im Jahr 2000 erlebten die Investoren in den USA und Europa ähnliches, genauso wie die Japaner im Jahr 1990.

Ein wenig China-Statistik: Von den 1,48 Millionen Autos, die VW im ersten Quartal 2015 weltweit verkaufte, gingen 46 Prozent nach China. Die entsprechenden Prozentzahlen für die weiteren deutschen Autobauer lauten: Audi 30 Prozent, BMW 26 Prozent, Mercedes-Benz 18 Prozent und Porsche 26 Prozent. China ist der bedeutendste Einzel-Absatzmarkt für die genannten Marken.

Porsche und Mercedes-Benz konnten in China im ersten Quartal 2015 gegenüber dem Vorjahresquartal zweistellig zulegen. Audi und BMW schafften einstellige Zuwachsraten. Volkswagen – bei weitem die größte deutsche Marke in China - musste hingegen einen geringen Rückgang verkraften.

Nachdem das erste Quartal 2015 vielversprechend startete, kam mit Beginn des zweiten Quartals der Knick. Wie der chinesische Verband der Autohersteller meldete, wurden im April gegenüber dem März 11 Prozent weniger PKW‘s verkauft. Im Mai wurde ein weiterer Rückgang von 4 Prozent verzeichnet. Dies führt dazu, dass der chinesische PKW-Markt in den ersten fünf Monaten „nur“ ein Wachstum von 6,4 Prozent gegenüber dem Vorjahr aufweist.

Betrachtet man den Gesamtmarkt für Automobile inclusive der Nutzfahrzeuge, so beträgt der Zuwachs in den ersten fünf Monaten magere 2,1 Prozent. Dies ist eine signifikante negative Abweichung zur im Januar veröffentlichten Planzahl des chinesischen Verbands der Autohersteller. Damals wurde ein Wachstumsziel von 7 Prozent für das Jahr 2015 ausgegeben.

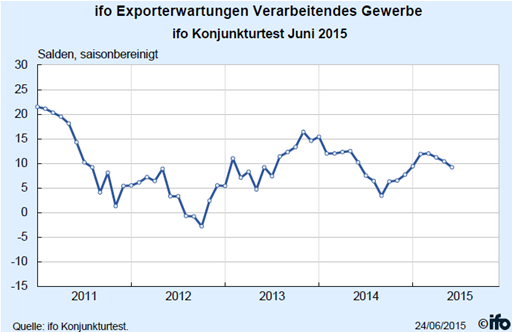

Die jüngst veröffentlichten ifo-Exporterwartungen bestätigen dieses Bild. Seit April schwächen sich die Erwartungen ab (siehe folgenden Chart).

Die Zeit exorbitanter Wachstumsraten für deutsche Hersteller in China scheint erst einmal vorbei zu sein. Einerseits wächst der Gesamtmarkt vergleichsweise schleppend. Andererseits gewinnen die chinesischen Hersteller Marktanteile. Dieser stieg im Mai um 4 Prozentpunkte auf 42,1 Prozent. Wenn der Marktanteil für ausländische Hersteller fällt, muss der Gesamtkuchen entsprechend wachsen, um die Absatzzahlen halten zu können.

Zurück zum Aktienmarkt. Sollte sich die chinesischen Börsen tatsächlich wie oben dargestellt entwickeln, würden neben Herrn Zhang auch Millionen Spekulanten in nächster Zeit kein Auto kaufen. Ausländer würden ihr Kapital abziehen. Der Markt würde austrocknen.

Unter diesen Umständen könnte das fast Undenkbare geschehen: Der chinesische Automarkt, der schon jetzt nur einen Zuwachs von 2,1 Prozent in den ersten fünf Monaten aufweist, könnte im Jahr 2015 schrumpfen.

Als Gegenargument könnte angeführt werden, dass die USA den Crash von 1987 ohne Rezession überstanden. Der scharfe Rückgang war eine Angelegenheit weniger Wochen. Nach dem Crash-Tief stieg der Aktienmarkt; der Dow Jones Index beendete das Jahr 1987 im positiven Bereich. Sollte der Shanghai Composite Index einen ähnlichen Weg gehen, so wäre die Chance auf einen glimpflichen Ablauf gegeben. Aber nur dann.

Der Umstand, dass bereits im Vorfeld des China-Crashes ein konjunktureller Rückgang auftrat, drängt die Wahrscheinlichkeit einer weichen Landung zurück. Die Macht der Psychologie im Hinblick auf die Ausbildung einer Negativ-Spirale an den Aktienmärkten und deren Einfluss auf die Konjunktur sollte nicht unterschätzt werden.

Es muss klar gesagt werden, dass die chinesische Zentralbank zu wenig getan hat, um diese Blase zu bekämpfen. Im Gegenteil: Sie hat sie durch Zinssenkungen befeuert und Liquidität in den Markt gepumpt. Viele Parteimitglieder dürften an den steigenden Aktienkursen partizipiert haben. Das Stichwort heißt „Fehlallokation“. Anstelle in die Realwirtschaft zu investieren, ließ die chinesische Regierung es zu, dass die Liquidität in den Aktienmarkt floss.

Massive Wetten auf steigende Kurse führen dazu, dass Käufe für reale Güter zurückgestellt werden. Der Konsum leidet. Dieses Verhalten befeuert den Abschwung. Von Seiten der Konjunkturforschung sollte dieser Aspekt näher beleuchtet werden.

Die Abhängigkeit der deutschen Autobauer von China ist derart groß, dass man sich nicht vorstellen mag, was geschähe, wenn China mit ernsthaften konjunkturellen Problemen konfrontiert werden würde.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.